(一)存货的数量确认

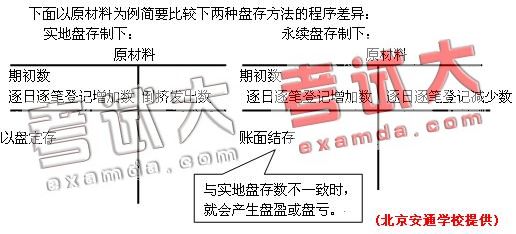

比较两种盘存制度的程序及优缺点。

(二)存货盘盈盘亏的会计处理

|

盘盈 |

盘亏 | |||

|

当时 |

处理时 |

当时 |

处理时 | |

|

现金 |

借:现金 贷:待处理财产损益-----待处理流动资产损益 |

借:待处理财产损益 贷:其他应付款 营业外收入 |

借:待处理财产损益 贷:现金 |

借:管理费用 其他应收款 贷:待处理财产损益 |

|

存货 |

借:存货 贷:待处理财产损益----待处理流动资产损益 |

借:待处理财产损益 贷:管理费用 |

借:待处理财产损益 贷:存货 应交税金----应交增值税(进项税额转出) |

借:管理费用(正常损耗) 其他应收款(保险赔款或责任人赔款) 营业外支出---非常损失 贷:待处理财产损益 |

|

固定资产 |

借:固定资产 贷:待处理财产损益----待处理固定资产损益 |

借:待处理财产损益 贷:营业外收入 |

借:待处理财产损益 累计折旧 贷:固定资产 |

借:其他应收款(保险赔款或责任人赔款)(北京安通学校提供) 营业外支出 贷:待处理财产损益 |

|

备注:在期末结账时,一定要将“待处理财产损益”转平。转平时有两种情况,一是已经董事会等权力机构批准;二是未经权力机构批准。如果未经批准,则应在附注中作出说明,如果其后批准处理的金额与已处理的金额不一致,应当调整当期会计报表相关项目的年初数。 | ||||