考点一:不同取得渠道下存货的入账价值构成

(一)外购存货的成本

外购存货的成本即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1.存货的购买价款,是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税税额。

2.存货的相关税费,包括进口关税、消费税、资源税和不能抵扣的增值税进项税额等应计入存货采购成本的税费。

3.其他可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

对于采购过程中发生的物资毁损、短缺等,除运输途中发生的合理损耗计入存货的采购成本外,应区别不同情况进行会计处理:

(1)从供货单位、外部运输机构等收回的物资短缺或其他赔款,应冲减所购物资的采购成本。

(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,暂时作为待处理财产损溢进行核算,查明原因后再作处理。

商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,应计入所购商品成本。

【例题·判断题】商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,应当计入存货的采购成本;也可以先进行归集,期末再根据所购商品的存销情况进行分摊。( )

『正确答案』√

【例题·单选题】A公司为增值税一般纳税企业。本月购进原材料200吨,货款为6 000万元,增值税为1 020万元;运杂费为350万元,入库前的挑选整理费用为130万元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。A公司该批原材料实际单位成本为每吨( )万元。

A.32.4

B.33.33

C.35.28

D.36

『正确答案』D

『答案解析』购入原材料的实际总成本=6 000+350+130=6 480(万元),实际入库数量=200×(1-10%)=180(吨),所以乙工业企业该批原材料实际单位成本=6 480/180=36(万元/吨)。

(二)委托外单位加工的存货

委托外单位加工完成的存货,计入存货成本的内容包含:

1.收回委托物资时一定计入存货成本

(1)实际耗用的原材料或者半成品成本

(2)加工费

(3)往返运杂费

2.收回委托物资时不一定计入存货成本

(1)消费税:支付的用于连续生产应税消费品的消费税应记入“应交税费——应交消费税”科目的借方;支付的收回后直接用于销售的委托加工应税消费品的消费税,应计入委托加工物资成本。

(2)增值税:一般纳税企业交纳的增值税按中级会计实务规定可以抵扣,不计入存货成本。小规模纳税企业交纳的增值税不可以抵扣,计入存货成本。

【例题·单选题】(2010年考题)甲公司为增值税一般纳税人。2009年1月1日,甲公司发出一批实际成本为240万元的原材料,委托乙公司加工应税消费品,收回后直接对外出售。2009年5月30日,甲公司收回乙公司加工的应税消费品并验收入库。甲公司根据乙公司开具的增值税专用发票向乙公司支付加工费12万元、增值税2.04万元,另支付消费税28万元。假定不考虑其他因素,甲公司收回该批应税消费品的入账价值为( )万元。

A.252

B.254.04

C.280

D.282.04

『正确答案』C

『答案解析』如果收回后用于直接出售或者是生产非应税消费品,那么消费税计入收回物资的成本。甲公司收回应税消费品的入账价值=240+12+28=280(万元)。

【拓展】委托加工物资收回后继续生产应税消费品时,消费税不计入收回物资的成本,计入“应交税费——应交消费税”科目。甲公司收回应税消费品的入账价值=240+12=252(万元)。

【例题·多选题】下列税费中,应计入存货成本的有( )。

A.支付的用于连续生产应税消费品的消费税

B.支付的收回后直接用于销售的委托加工应税消费品的消费税

C.委托加工支付的加工费

D.委托加工支付的不能抵扣增值税

『正确答案』BCD

『答案解析』支付的用于连续生产应税消费品的消费税应记入“应交税费——应交消费税”科目的借方。

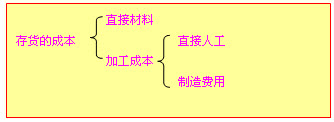

(三)自行生产的存货

自行生产的存货的初始成本包括生产耗用的原材料或半成品、直接人工和按照一定方法分配的制造费用。

(四)其他方式取得的存货的成本

企业取得存货的其他方式主要包括接受投资者投资、非货币性资产交换、债务重组、企业合并等。

1.投资者投入存货的成本

投资者投入存货的成本应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。在投资合同或协议约定价值不公允的情况下,按照该项存货的公允价值作为其入账价值。

【例题·计算题】甲公司为一般纳税人,适用的增值税税率为17%,采用实际成本核算存货。2011年,甲公司接受A公司以其生产的产品作为投资,该产品的公允价值为100万元,取得增值税专用发票上注明的不含增值税价款为100万元,增值税为17万元。假定甲公司注册资本总额为1 000万元,A公司在甲公司享有份额为11%。

『正确答案』

借:原材料 100

应交税费——应交增值税(进项税额) 17

贷:实收资本 110(1 000×11%)

资本公积——资本溢价 7

2.通过非货币性资产交换、债务重组、企业合并等方式取得的存货的成本。在后面章节做相关介绍。

3.通过劳务取得的存货

通过劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定。

【思考问题】相关费用是否计入存货的成本?

(1)非正常消耗的直接材料、直接人工及制造费用?应计入当期损益,不得计入存货成本。例如,企业超定额的废品损失以及由于自然灾害而发生的直接材料、直接人工及制造费用,由于这些费用的发生无助于使该存货达到目前场所和状态,不应计入存货成本,而应计入当期损益。

(2)企业在采购入库后发生的储存费用?应计入当期损益。但是,在生产过程中为达到下一个生产阶段所必需的仓储费用则应计入存货成本。例如,某种酒类产品生产企业为使生产的酒达到规定的产品质量标准所必须发生的仓储费用,应计入酒的成本而不是计入当期损益。

(3)企业采购用于广告营销活动的特定商品?企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。

【总结】下列项目,是否应计入企业存货成本?

| (1)进口原材料支付的关税 |

√;计入原材料 |

|

(2)自然灾害造成的存货净损失 |

×;计入营业外支出 |

|

(3)管理不善造成的净损失 |

×;计入管理费用 |

|

(4)生产用固定资产或生产场地的折旧费、租赁费等 |

√;计入制造费用 |

|

(5)超定额的废品损失 |

×;计入管理费用、营业外支出 |

|

(6)定额内的废品损失 |

√ |

|

(7)自然灾害而发生的停工损失 |

×;计入营业外支出 |

|

(8)季节性和修理期间的停工损失 |

√;计入制造费用 |

|

(9)为生产产品发生的符合资本化条件的借款费用 |

√;计入制造费用 |

|

(10)应分期计入产品成本的技术转让费,包括许可证费、设计费,以及为制造引进产品而支付的职工技术培训费 |

√;计入制造费用 |

|

(11)产品生产用的自行开发或外购的无形资产摊销 |

√;计入制造费用 |

|

(12)材料采购过程中:途中合理损耗、发生的保险费、装卸费用、运输费用、材料入库前发生的挑选整理费 |

√;计入原材料 |

|

(13)材料入库后发生的储存费用 |

×;计入管理费用 |

|

(14)为特定客户设计产品发生的可直接确定的设计费用 |

√;【注:一般产品设计费用计入损益】 |

|

(15)高危行业企业按照国家法律法规的规定计提的安全生产费 |

√;生产成本 |

|

(16)企业采购用于广告营销活动的特定商品 |

×;计入销售费用 |

注:关于征求《企业产品成本核算制度[征求意见稿]》意见的函(财会便[2012]4号)

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>