考点二:存货跌价准备的核算

资产负债表日,当存货成本低于可变现净值时,存货按成本计量;当存货成本高于可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的差额计提存货跌价准备,计入当期损益。

【思考问题】关于存货期末计量的表述正确吗? “存货期末按照账面价值与可变现净值孰低计量”。

(一)不同情况下可变现净值的确定

【例题·多选题】(2012年)下列各项中,企业在判断存货成本与可变现净值孰低时,可作为存货成本确凿证据的有( )。

A.外来原始凭证

B.生产成本资料

C.生产预算资料

D.生产成本账簿记录

『正确答案』ABD

『答案解析』存货成本应当以取得外来原始凭证、生产成本资料、生产成本账簿记录等作为确凿证据。

1.产成品、商品等直接用于出售的存货,其可变现净值为:

可变现净值=估计售价-估计销售费用和相关税费

2.需要经过加工的材料存货,需要判断:

(1)用其生产的产成品的可变现净值高于成本的,该材料仍然应当按照成本(材料的成本)计量;

(2)材料价格的下降表明产成品的可变现净值低于成本的,该材料应当按照成本与可变现净值孰低(材料的成本与材料的可变现净值孰低)计量。其可变现净值为:

可变现净值=该材料所生产的产成品的估计售价-至完工估计将要发生的成本-估计销售费用和相关税费

【例题·多选题】(2011年考题)对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有( )。

A.在产品已经发生的生产成本

B.在产品加工成产成品后对外销售的预计销售价格

C.在产品未来加工成产成品估计将要发生的加工成本

D.在产品加工成产成品后对外销售预计发生的销售费用

『正确答案』BCD

『答案解析』需要进一步加工才能对外销售的存货的可变现净值=该存货所生产的产成品的估计售价-至完工估计将发生的成本-估计销售费用和相关税费,所以答案是BCD。

(二)可变现净值中估计售价的确定方法

1.为执行销售合同或者劳务合同而持有的存货,其可变现净值应当以合同价格为基础计算;

2.企业持有的同一项存货的数量多于销售合同或劳务合同订购数量的,超出合同部分的存货的可变现净值应当以一般销售价格为基础计算。

【归纳】估计售价的确定方法:签订合同的用合同价格,没有签订合同的用市场价格

【例题·判断题】(2010年考题)持有存货的数量多于销售合同订购数量的,超出部分的存货可变现净值应当以产成品或商品的合同价格作为计算基础。( )

『正确答案』×

『答案解析』企业持有的存货数量若超出销售合同约定的数量,则超出的部分存货的可变现净值应以市场价格为基础进行确定。

(三)计提存货跌价准备的方法

1.企业通常应当按照单个存货项目计提存货跌价准备。

企业通常应当按照单个存货项目计提存货跌价准备。比如,将某一型号和规格的材料作为一个存货项目、将某一品牌和规格的商品作为一个存货项目等。

2.对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。

如果某一类存货的数量繁多并且单价较低,企业可以按存货类别计量成本与可变现净值,即按存货类别的成本的总额与可变现净值的总额进行比较,每个存货类别均取较低者确定存货期末价值。

3.与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

存货具有相同或类似最终用途或目的,并在同一地区生产和销售,意味着存货所处的经济环境、法律环境、市场环境等相同,具有相同的风险和报酬。在这种情况下可以对该存货进行合并计提存货跌价准备。

4.存货存在下列情形之一的,通常表明存货的可变现净值为零。

(1)已霉烂变质的存货。

(2)已过期且无转让价值的存货。

(3)生产中已不再需要,并且已无使用价值和转让价值的存货。

【思考问题】已霉烂变质的存货,应将账面价值转入当期损益?科目?

需要注意的是,资产负债表日同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,应当分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额,由此计提的存货跌价准备不得相互抵消。

(四)会计核算

1.计提

存货发生减值的,按存货可变现净值低于成本的差额:

借:资产减值损失

贷:存货跌价准备

2.转回

已计提跌价准备的存货价值以后又得以恢复的,应在原已计提的存货跌价准备金额内,恢复增加的金额:

借:存货跌价准备

贷:资产减值损失

【例题·判断题】(2011年考题)以前期间导致减记存货价值的影响因素在本期已经消失的,应在原已计提的存货跌价准备金额内恢复减记的金额。( )

『正确答案』对

3.结转

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转已对其计提的存货跌价准备。发出存货结转存货跌价准备的分录如下:

借:存货跌价准备

贷:主营业务成本、其他业务成本

【例题·单选题】(2012年考题)2011年11月15日,甲公司与乙公司签订了一份不可撤销的商品购销合同,约定甲公司于2012年1月15日按每件2万元向乙公司销售W产品100件。2011年12月31日,甲公司库存该产品100件,每件实际成本和市场价格分别为1.8万元和1.86万元。甲公司预计向乙公司销售该批产品将发生相关税费10万元。假定不考虑其他因素,甲公司该批产品在2011年12月31日资产负债表中应列示的金额为( )万元。

A.176

B.180

C.186

D.190

『正确答案』B

『答案解析』该批产品的可变现净值=2×100-10=190(万元),成本=1.8×100=180(万元),存货按照成本与可变现净值孰低计量,所以该批产品在2011年12月31日资产负债表中应列示的金额为180万元。

【例题·单选题】甲公司2011年12月31日库存配件100套,每套配件的账面成本为12万元,市场价格为10万元。该批配件可用于加工100件A产品,将每套配件加工成A产品尚需投入17万元。A产品2011年12月31日的市场价格为每件28.7万元,估计销售过程中每件将发生销售费用及相关税费1.2万元。该配件此前未计提存货跌价准备,甲公司2011年12月31日该配件应计提的存货跌价准备为( )万元。

A.0

B.30

C.150

D.200

『正确答案』C

『答案解析』配件是用于生产A产品的,所以应先计算A产品是否减值。

A产品可变现净值=100×(28.7-1.2)=2 750(万元)

A产品成本=100×(12+17)=2 900(万元)

配件可变现净值=100×(28.7-17-1.2)=1 050(万元)

配件成本=100×12=1 200(万元)

配件应计提的存货跌价准备=1 200-1 050=150(万元)

【例题·计算题】甲公司按单项存货、按年计提跌价准备。2012年12月31日计提存货跌价准备前B产品的存货跌价准备余额为10万元,C产品的存货跌价准备余额为180万元,对其他存货未计提存货跌价准备;2012年12月31日,甲公司期末存货有关资料如下:

(1)A产品库存300台,单位成本为15万元,A产品市场销售价格为每台18万元,预计平均运杂费等销售税费为每台1万元,未签订不可撤销的销售合同。

『正确答案』

可变现净值=300×(18-1)=5 100(万元)

成本=300×15=4 500(万元)

则A产品不需要计提存货跌价准备。

【思考问题】A产品期末资产负债表“存货”项目列报金额?4500万元。

(2)B产品库存500台,单位成本为4.5万元,B产品市场销售价格为每台4.5万元。甲公司已经与长期客户某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台5万元。向长期客户销售的B产品平均运杂费等销售税费为每台0.3万元;向其他客户销售的B产品平均运杂费等销售税费为每台0.4 万元。

『正确答案』

签订合同部分300台

可变现净值=300×(5-0.3)=1 410(万元)

成本=300×4.5=1 350(万元)

则签订合同部分不需要计提存货跌价准备。

未签订合同部分200台

可变现净值=200×(4.5-0.4)=820(万元)

成本=200×4.5=900(万元)

应计提存货跌价准备=900-820-10=70(万元)

借:资产减值损失 70

贷:存货跌价准备——B产品 70

【思考问题】B产品期末资产负债表“存货”项目列报金额?1350+820=2170(万元)

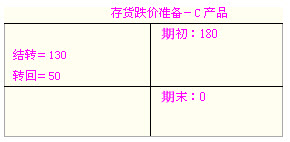

(3)C产品库存1 000台,单位成本为2.55万元,C产品市场销售价格为每台3万元,预计平均运杂费等销售税费为每台0.3万元。未签订不可撤销的销售合同。2012年销售C产品结转存货跌价准备130万元。

『正确答案』

可变现净值=1 000×(3-0.3)=2 700(万元)

产品成本=1 000×2.55=2 550(万元)

不需要计提准备,同时需要将原有余额180-130=50(万元)存货跌价准备转回。

借:存货跌价准备——C产品 130

贷:主营业务成本 130

借:存货跌价准备——C产品 50

贷:资产减值损失 50

【思考问题】C产品期末资产负债表“存货”项目列报金额?2550万元

(4)D原材料400公斤,单位成本为2.25万元,D原材料的市场销售价格为每公斤1.2万元。现有D原材料可用于生产400台C产品,预计加工成C产品还需每台投入成本0.38万元。未签订不可撤销的销售合同。

『正确答案』

C产品可变现净值

=400×(3-0.3)=1 080(万元)

C产品的成本

=400×2.25+400×0.38=1 052(万元)

由于C产品未发生减值,则D原材料不需要计提存货跌价准备。

【思考问题】D原材料期末资产负债表“存货”项目列报金额?400×2.25=900(万元)

(5)E配件100公斤,每公斤配件的账面成本为12万元,市场价格为10万元。该批配件可用于加工80件E产品,估计每件加工成本尚需投入17万元。E产品2012年12月31日的市场价格为每件28.7万元,估计销售过程中每件将发生销售费用及相关税费1.2万元。

『正确答案』

E配件是用于生产E产品的,所以应先计算E产品是否减值。

E产品可变现净值=80件×(28.7-1.2)=2 200(万元)

E产品成本=100公斤×12+80件×17=2 560(万元)

因此,E配件应按成本与可变现净值孰低计量。

E配件可变现净值= 80件×(28.7-17-1.2)=840(万元)

E配件成本=100公斤×12=1 200(万元)

E配件应计提的存货跌价准备=1 200-840=360(万元)

借:资产减值损失 360

贷:存货跌价准备——E配件 360

【例题·单选题】下列各项业务中,不可以引起期末存货账面价值发生增减变动的是( )。

A.计提存货跌价准备

B.已确认销售收入但尚未发出的商品

C.已发出商品但尚未确认销售收入

D.已收到发票账单并支付货款但尚未收到材料

『正确答案』C

『答案解析』C选项,已发出商品但未确认收入,只是将存货成本先转入了发出商品,发出商品也是在“存货”项目中列示,并不影响存货账面价值。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>