重点、难点讲解及典型例题

一、财务报告目标熟悉

向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

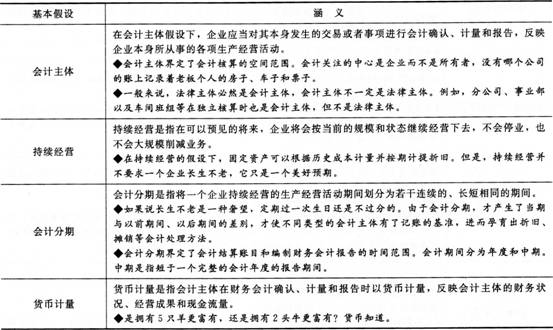

二、会计基本假设

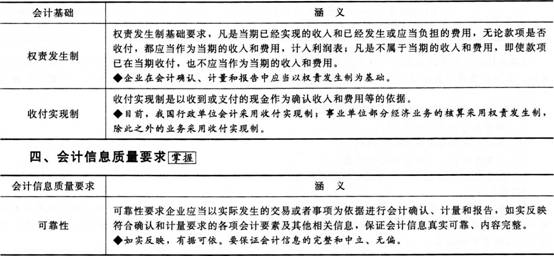

三、会计基础

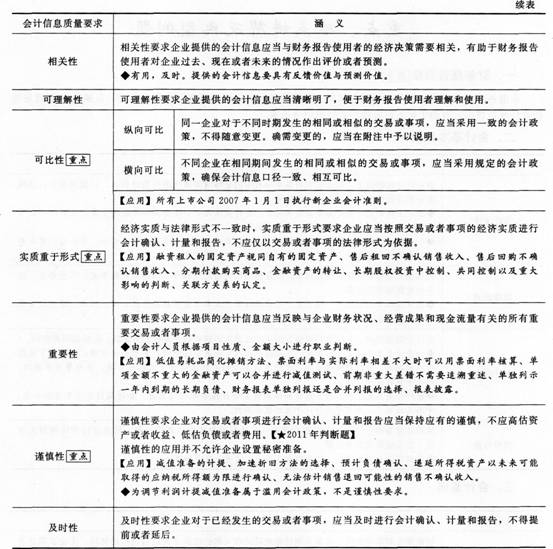

【提示】会计信息质量要求的应用是容易出客观题的知识点,重点关注可比性、实质重于形式和谨慎性要求。考生在练习中要在理解各个会计信息质量要求内涵的基础上熟练掌握常见的体现各个质量要求的业务事项。

【例题1•单选题】下列业务或事项的处理中,体现实质重于形式要求的是( )。

A.融资租入的固定资产

B.固定资产加速折旧方法的选择

C.对某些资产、负债采用公允价值计量

D.财务报表单独列示一年内到期的长期负债

【答案】A

【解析】选项A,形式上承租人不拥有所有权,但实质上承租人能够控制该资产,所以准则规定企业应视同自有固定资产,体现实质重于形式的要求;选项B,体现谨慎性要求;选项C,体现相关性要求;选项D,体现重要性要求。

【提矛】掌握该类题目的要点是把握各项信息质量要求的内涵,通过对业务事项的会计处理实质的分析,理解所体现的要求。

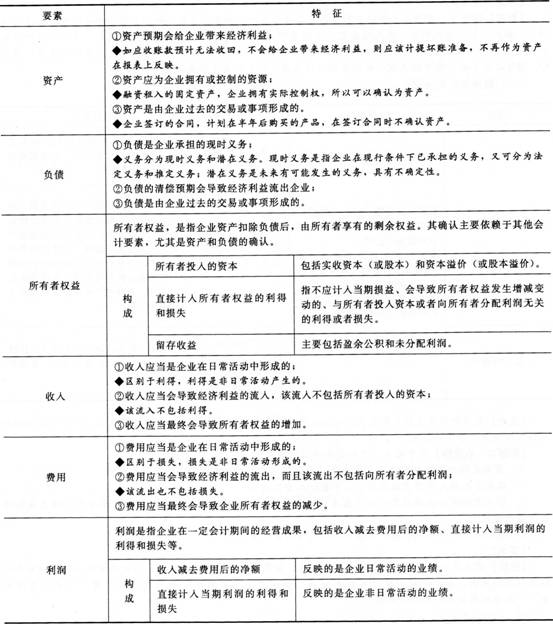

五、会计要素掌握重点【★2012年判断题】

会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类,分为资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益侧重反映企业财务状况;收入、费用和利润侧重反映企业的经营成果。

(一)各会计要素的特征

【提示1】六大会计要素的特征常在考题中以文字描述的形式出现,考生在学习中应深刻理解。

【提示2】净利润=利润总额-所得税费用

利润总额=营业利润+营业外收入-营业外支出

其中,营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为“一”)+投资收益(损失为“一”)

【例题2•多选题】下列关于会计要素的表述中,不正确的有( )。

A.负债的特征之一是企业将在未来发生的承诺、签订的合同等交易或事项

B.利润是收入减去费用后的净额

C.所有者权益的来源仅包括所有者投入的资本(合资本溢价或股本溢价)

D.费用是所有导致所有者权益减少的经济利益总流出

【答案】ABCD

【解析】选项A,负债是企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务;选项B,利润一般包括两部分:收入减去费用后的净额、直接计入当期利润的利得和损失;选项C,所有者权益按其来源不仅包括所有者投入的资本,还包括直接计入所有者权益的利得和损失、留存收益等;选项D,损失是能导致所有者权益减少的经济利益的流出,但是不属于企业的费用。

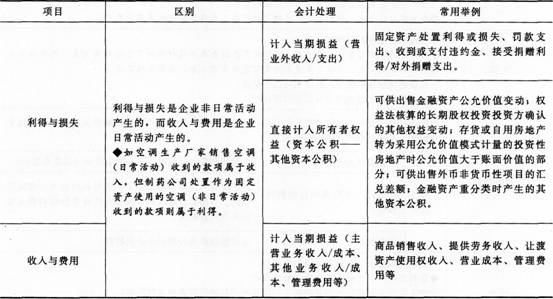

(二)利得和损失重点

【提示】利得与损失是新准则引入的概念,考生应掌握其概念、性质及会计处理方式,并通过实例深刻理解其与收入、费用的区别。

【例题3•单选题】关于损失,下列说法中正确的是( )。

A.损失是指由企业日常活动所发生的,会导致所有者权益减少的经济利益的流出

B.损失只能计入所有者权益项目,不能计入当期损益

C.损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出

D.损失只能计入当期损益,不能计入所有者权益项目

【答案】C

【解析】损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出,损失分为直接计入当期损益(营业外支出)的损失和直接计入所有者权益(资本公积——其他资本公积)的损失两类。

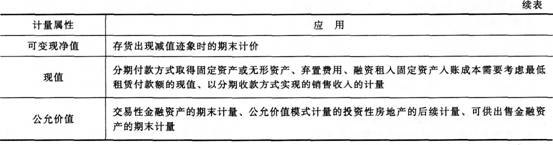

六、会计要素计量属性重点

计量属性的选择:企业一般应当采用历史成本计量属性,在某些情况下,准则允许采用其他计量属性的,应当保证所确定的会计要素金额能够取得并可靠计量。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》章节习题及答案解析

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总