第3章 固定资产

考情分析

一、历年考情概况

本章属于基础性章节,知识点较多但综合性不强,难度不大。在考试中,本章内容主要出现在客观题中,分值为2分左右。从历年考试情况来看,本章重点内容是固定资产的初始确认、后续支出及处置,作为基础知识,可与借款费用、债务重组、日后事项、会计差错、所得税等内容结合在主观题中出现。尽管在前期考试中也单独考核过计算题,但总体难度不大,基本为上述重要知识点的串联。

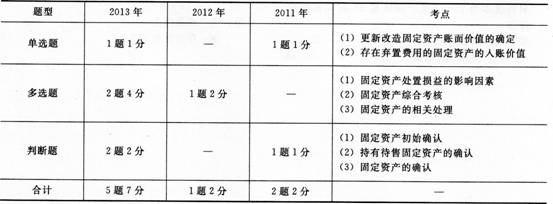

二、最近三年本章考试题型、分值、考点分布

三、学习方法与应试技巧

考生在学习时,注意掌握如下几个问题:

(1)为建造固定资产取得土地使用权所支付的土地出让金,不构成固定资产成本,单独确认为无形资产。

(2)“专项储备”科目期末余额在资产负债表所有者权益项下“减:库存股”和“盈余公积”之间增设“专项储备”项目单独反映。

(3)弃置费用的含义和会计处理是近年客观题考试的热点,考生应重点把握:特殊行业企业特定固定资产需考虑弃置费用;弃置费用以现值计入固定资产成本、每年按实际利率确认利息费用。

(4)固定资产后续计量主要是针对折旧方法和后续支出等问题进行考核。比较特殊的是未使用的需计提折旧,折旧费用计入管理费用等。而提前报废的固定资产不再补提折旧、改扩建过程中的固定资产转入在建工程核算期间不提折旧。

学习阶段完成之后,要注意回归课本,万变不离其宗,在复习阶段一定要将课本重新通读一遍,温故而知新,这是深化理解和解决遗留问题的必经之路。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总