重点、难点讲解及典型例题

一、记账本位币的确定熟悉【★2011年多选题】

(一)确定

记账本位币是指企业经营所处的主要经济环境中的货币。

我国企业通常应选择人民币作为记账本位币。业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但编制的财务报表应当折算为人民币金额。

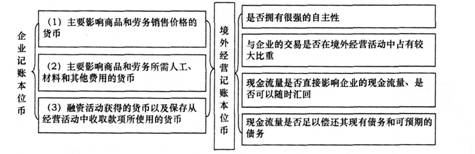

企业记账本位币以及境外经营记账本位币的确定应考虑的因素如下:

【提示1】确定本企业或境外经营记账本位币时,若存在多种因素,应当优先考虑第(1)、(2)两个因素,然后考虑第(3)个因素以及境外经营记账本位币应考虑的因素等。

【提示2】当企业在境内的子公司、联营企业、合营企业或分支机构,选定的记账本位币与企业的记账本位币不同的,也应当视同境外经营。

【例题1·判断题】业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但编制的财务报表应当折算为人民币金额。( )

【答案】√

【解析】我国企业通常应当选择人民币作为记账本位币,业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但编制的财务报表应当折算为人民币金额。

(二)变更

企业选择的记账本位币一经确定,不得随意变更。除非与确定记账本位币相关的企业经营所处的主要经济环境发生重大变化。主要经济环境发生重大变化,通常是指企业主要收取和支出现金的环境发生重大变化。

项目 |

具体规定 |

|

原因 |

与确定记账本位币相关的企业经营所处的主要经济环境发生了重大变化。 |

|

处理 |

采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,由于采用同一即期汇率进行折 |

|

披露 |

应当在附注中披露变更的理由。 |

【例题2·多选题】关于记账本位币,以下表述正确的有( )。

A.记账本位币是指企业经营所处的主要经济环境中的货币

B.企业变更记账本位币的,应当在附注中披露变更的理由

C.企业变更记账本位币产生的外币报表折算差额在资产负债表中单独列示

D.企业经营所处的主要经济环境发生了重大变化,确需变更记账本位币的,企业可以变更

【答案】ABD

【解析】企业变更记账本位币时,由于是采用变更当日的即期汇率统一将所有项目折算为变更后的记账本位币,故不会产生汇兑差额。

二、外币交易的会计处理掌握【★2011年单选题】

外币交易应当在初始确认时,采用交易发生目的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

即期汇率,通常是指中国人民银行公布的当日人民币外汇牌价的中间价。即期汇率的近似汇率,通常采用当期平均汇率或加权平均汇率等。

(一)外币交易发生日

业务 |

具体核算 | ||

|

应当按照 |

企业卖 |

借:银行存款——人民币(外币金额×买入价) | |

|

(1)外币兑换业务 |

采用的汇 |

企业买 |

借:银行存款—一X×外币(外币金额×即期汇率) 财务费用(差额) |

|

(2)接受外币资本投资 |

应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算, 外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额。 | ||

|

(3)其他外币交易 |

采用交易发生日的即期汇率或与即期汇率近似的汇率折算。 | ||

【提示1】买入价和卖出价是站在银行等金融机构的角度上来说的,如银行卖出外汇,按照其卖出价出售外汇,而对于企业而言,则是买入外汇。

【提示2】接受外币资本投资,投资合同约定的汇率一般用于确定外币资本投资者的投资比例。

(二)外币货币性项目资产负债表日及结算日的会计处理【★2013年单选题】

货币性项目,是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。货币性项目分为货币性资产和货币性负债。货币性资产包括库存现金、银行存款、应收账款、其他应收款、长期应收款等;货币性负债包括短期借款、应付账款、其他应付款、长期借款、应付债券、长期应付款等。

时点 |

具体核算 |

|

资产负债表日【★ 2011年单选题】 |

外币货币性项目期末汇兑损益=期末外币余额×期末即期汇率一(期初记账本位币余额+本期 工程等资产类科目。 |

|

结算日 |

按照结算日的即期汇率折算外币货币性项目,因当日即期汇率与初始确认时或者前一资产负债 表日即期汇率不同而产生的汇兑差额,计入当期损益。 |

【例题3·单选题】甲公司外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑损益。6月10日对外销售产品发生应收账款100万美元,当日的市场汇率为l美元=6.30元人民币,6月30目的市场汇率为1美元=6.28元人民币。7月15日收到该应收账款,当日市场汇率为l美元=6.24元人民币。该应收账款6月份应当确认的汇兑损益为( )万元人民币。

A.6

B.一6

C.2

D.一2

【答案】D

【解析】该应收账款6月份应当确认的汇兑损益=100×(6.28-6.30)=-2(万元人民币)(汇兑损失)。

(三)外币非货币性项目资产负债表日及结算日的会计处理

非货币性项目,是指货币性项目以外的项目,包括存货、长期股权投资、交易性金融资产(股票、基金等)、固定资产、无形资产等。

项目 |

具体核算 |

|

(1)以历史成本计量 |

按照交易发生日即期汇率确定历史成本,资产负债表13不应改变其原记账本位币金额,不 产生汇兑差额。 |

|

(2)以成本与可变现净 |

可变现净值以外币确定,然后将其以资产负债表日即期汇率折算为记账本位币金额,再与 |

|

(3)以公允价值计量 |

采用公允价值确定当日的即期汇率折算为记账本位币金额 可供出售金融资产非货币性项目(股票),计人资本公积——其他资本公积 |

【提示l】预付款项与预收款项属于非货币性项目。

【提示2】以公允价值计量的外币非货币性项目,新记账本位币与原记账本位币金额的差额包含汇兑损益和公允价值变动两部分,但是都计入公允价值变动损益或者资本公积等科目。

【例题4·单选题】华远公司的记账本位币为人民币。2013年3月5日以每股3美元的价格购入东大公司20000股股票作为交易性金融资产,当日汇率为1美元=7.1元人民币,款项已经支付,2013年12月31日,该股票市价变为每股3.6美元,当日汇率为1美元=6.8元人民币,假定不考虑相关税费的影响,则华远公司期末应计入当期损益的金额为( )元人民币。

A.63600

B.12000

C.60000

D.10000

【答案】A

【解析】华远公司期末应计入当期损益的金额=3.6×20000×6.8-3×20000×7.1=489600

-426000=63600(元人民币)。

三、外币财务报表的折算网【★2012年计算题】

企业将境外经营通过合并财务报表或权益法核算等纳入本企业财务报表中,如果境外经营与本企业记账本位币不同,且境外经营处于非恶性通货膨胀情况下,需要将境外的财务报表折算为以企业记账本位币反映的报表。

(一)境外经营财务报表的折算【★2013年多选题】【★2012年判断题】【★2011年判断题】

报表项目 |

折算方法 | ||

|

资产和负债项目 |

资产负债表13即期汇率 | ||

|

实收资本、资本公积 |

业务发生l3的即期汇率 | ||

|

资产负 |

所有者 |

盈余公积 |

期末盈余公积=期初盈余公积+本期计提的按当期平均汇率折算后 的盈余公积 |

|

权益项目 |

未分配利润 |

期末未分配利润一期初未分配利润+当期利润表折算净利润~本期 按照当期平均汇率计提盈余公积 | |

|

利润表 |

收入和费用项目 |

交易发生日的即期汇率,也可采用按照系统合理方法确定的与交易 发生日即期汇率近似的汇率 | |

|

外币报表折算差额 |

外币报表折算差额一资产一负债股本(或实收资本)一资本公积 | ||

企业选定的记账本位币不是人民币的,应当按照境外经营财务报表折算原则将其财务报表折算为人民币财务报表。

【例题5·多选题】企业对境外经营的财务报表进行折算时,下列项目中可以用资产负债表日的即期汇率折算的有( )。

A.应收账款

B.短期借款

C.资本公积

D.未分配利润

【答案】AB

【解析】资产负债表中的资产、负债项目采用资产负债表日的即期汇率折算;“资本公积”采用发生时的即期汇率折算;“未分配利润”是通过所有者权益变动表的各个项目之间的勾稽关系倒挤得到的。

(二)包含境外经营的合并财务报表的编制【★2013年判断题】

项目 |

具体规定 | ||

|

归属于母公司部分,单独列示在合并报表中。 | |||

|

外币报表折算差额 |

少数股东应分担的,并人少数股东权益列示于合并资产负债表。 | ||

|

母公司含有实质上 |

以母公司或子公司的记 |

将个别报表上确认的汇兑差额转 |

借:财务费用 |

|

构成对子公司(境 |

以母、子公司的记账本 位币以外的货币反映 |

将母、子公司此项外币货币性项 额转入“外币报表折算差额” |

贷:外币报表折算差额 |

(三)境外经营的处置

企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币财务报表折算差额,自所有者权益项目转入处置当期损益;部分处置境外经营的,应当按处置的比例计算处置部分的外币财务报表折算差额,转入处置当期损益。

本章小结本章虽内容不多,但汇率的选择、汇兑差额的计算往往成为考生复习的绊脚石,而这也是考试的重点。考生在学习中应注意掌握:

1.记账本位币的选择、外币交易发生汇率的选择以及外币货币性、非货币性项目期末核算等。

2.各报表项目折算汇率的选择。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总