重点、 难点讲解及典型例题

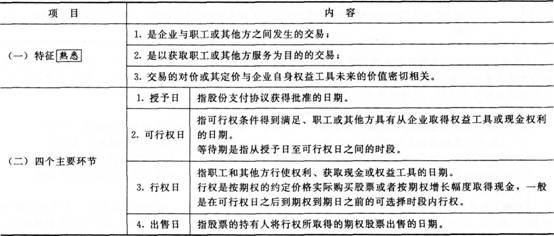

一、股份支付的特征及四个主要环节

【提示】授予日是激励计划获得批准的日期,而不是激励计划提出的日期。此知识点在确定权益结算方式下权益工具公允价值时可能会考查到。

【例题1·单选题】丙公司为一家上市公司,2012年12月1日提出对公司技术人员实施股权激励计划,2012年12月5日股东大会批准了该计划。主要内容为:这些职员只要从2013年1月1日起在公司连续服务满4年,即可无偿获得200万股公司股票。则计算2013年12月31日应确认的服务金额时,应采用( )权益工具的公允价值计算。

A.2012年12月1日

B.2012年12月5日

C.2013年1月1日

D.2013年12月31日

【答案】B

【解析】本题是以权益结算的股份支付,在等待期内的每个资产负债表日其成本费用是按照该权益工具在授予目的公允价值计量的。授予日是指股权激励计划获得批准的日期,所以应采用2012年12月5日权益工具的公允价值进行计量。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总