重点、难点讲解及典型例题

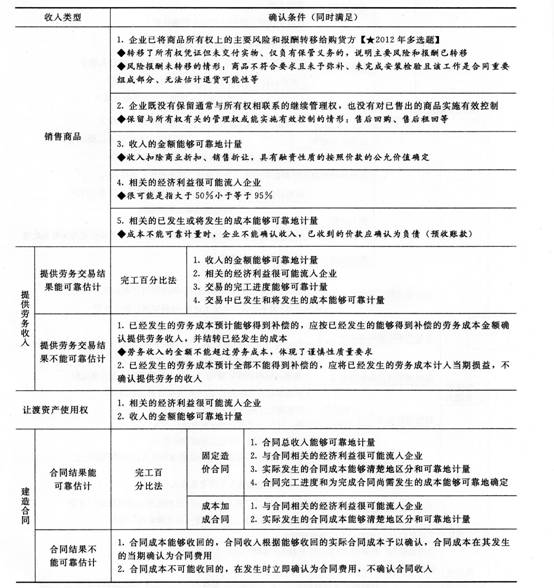

一、收入的确认条件

![]()

【例题1·单选题】下列关于收入确认的表述中,错误的是()。

A.企业确认收入时,必须满足“相关的经济利益很可能流入”这个条件

B.企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未根据正当的保证条款予以弥补的,不能确认收入

C.卖方仅仅为了到期收回货款而保留商品的法定产权的,则销售成立,相应的收入应予以确认

D.房地产企业将开发的房产出售后,保留了对该房产的物业管理权的,因企业对售出的商品保留了继续管理权,所以该房产销售不成立

【答案】D

【解析】房地产企业将开发的房产售出后,保留了对该房产的物业管理权,由于此项管理权与房产所有权无关,房产销售成立。企业提供的物业管理应视为一个单独的劳务合同,有关收入确认为劳务收入。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总