本章内容非常重要,在各种题型中均可能出现,在主观题中可与长期股权投资、所得税等章节相结合出题。从历年考试题型上看,本章可能涉及各种题型,考试分值均在10分以上,其中19、20年本章出过计算题。2020年三套试卷各考核一道主观题,每套试卷考核分数均在10分以上。各类金融资产的计量原则是考试要点,需要考生在理解的基础上,活学活用。

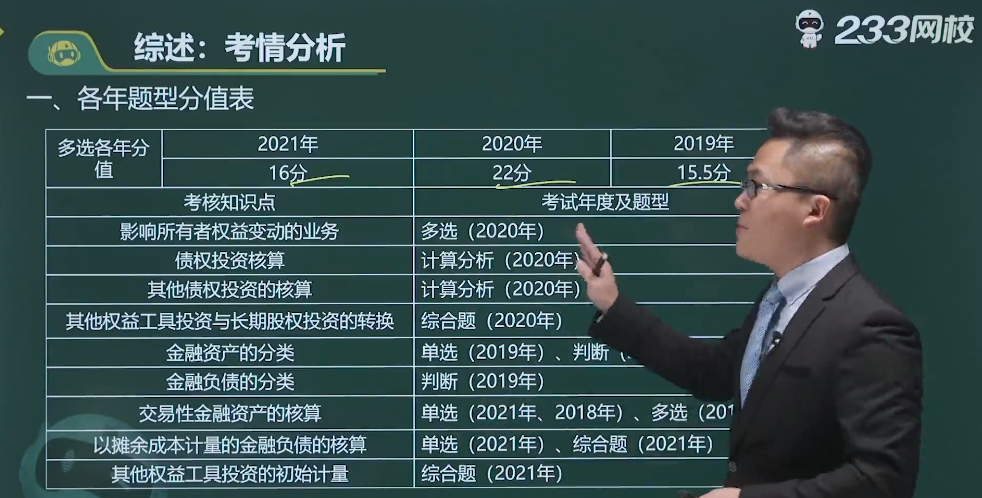

题型/年份 | 2021年 | 2020年 | 2019年 | 考核知识点 |

单选题 | 2题3分 | —— | 1题1.5分 | 交易性金融资产的核算、以摊余成本计量的金融负债的核算、金融资产的分类 |

多选题 | —— | 1题2分 | 1题2分 | 金融资产的分类 |

判断题 | —— | —— | 1题1分 | 金融负债的分类 |

综合题 | 2题 | 1题 | —— | 其他权益工具投资与长期股权投资的转换、以摊余成本计量的金融负债的核算、其他权益工具投资的初始计量 |

计算分析题 | 2题 | 1题 | 债权投资核算、其他债权投资的核算 | |

总分 | 16分 | 22分 | 15.5分 |

《中级会计实务》第七章考情分析如下:

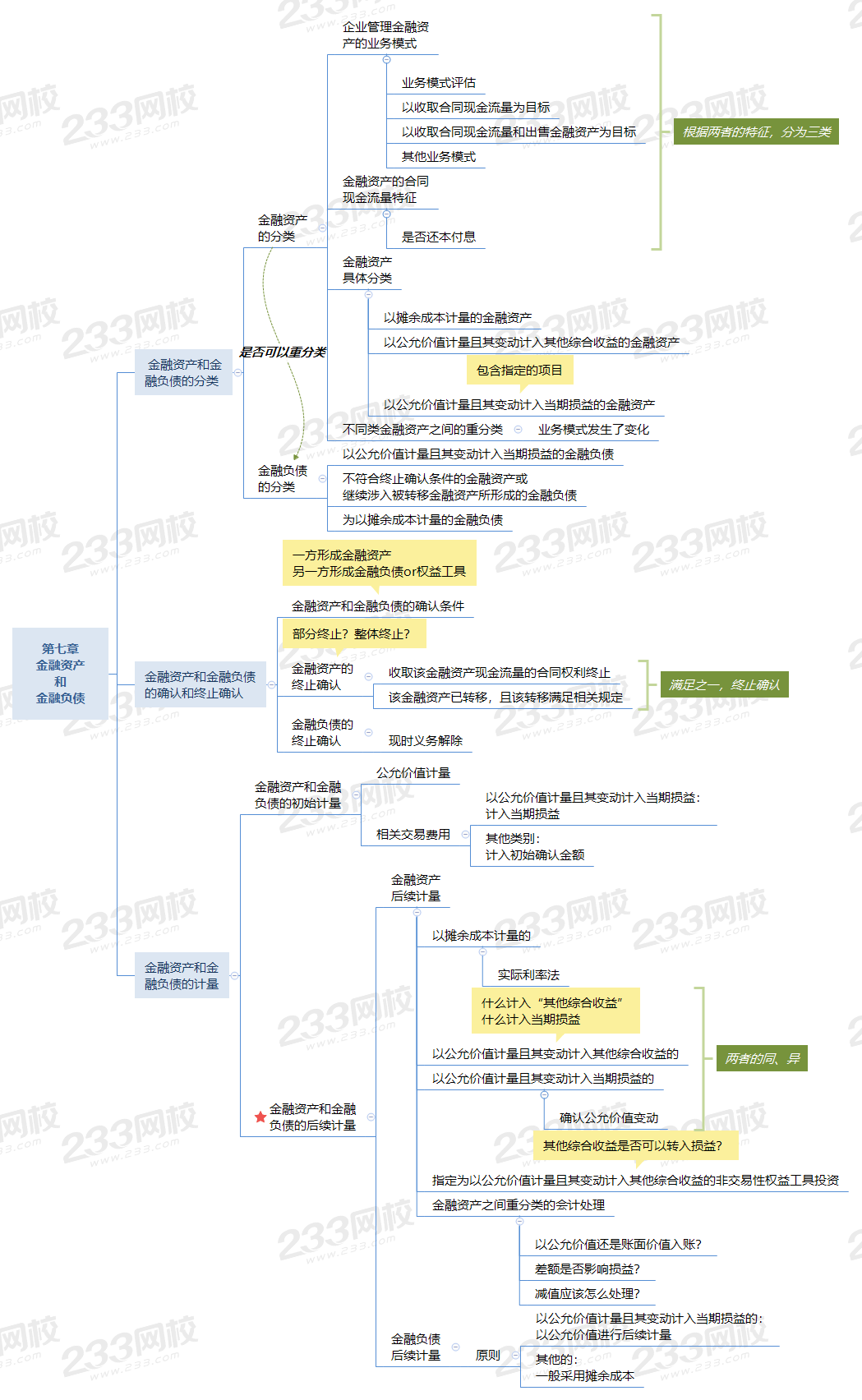

本章属于重要章节,基本都是重要知识点的串联。可以通过思维导图的形式进行梳理。捋捋自己对各个知识点掌握程度。

以摊余成本计量的债权投资相关的账务处理如下:

1、企业取得的以摊余成本计量的债权投资:

借:债权投资——成本【该投资的面值】

应收利息【按支付的价款中包含的已宣告但尚未领取的利息】

贷:银行存款

债权投资——利息调整【其差额;或借方】

2、资产负债表日,以摊余成本计量的债权投资为分期付息、一次还本债券投资的:

借:应收利息【按票面利率计算利息】

贷:投资收益【期初摊余成本×实际利率计算】

债权投资——利息调整【或借方】

【知识链接】如果为一次还本付息债券投资的,将上述应收利息替换“债权投资——应计利息”科目。

3、减值提取的会计分录

借:信用减值损失

贷:债权投资减值准备

减值计提后,后续利息收益=新的本金×新利率

4、未到期前出售债权投资时

借:银行存款

债权投资减值准备

贷:债权投资——成本

——利息调整(或借)

——应计利息

投资收益(或借)

5、企业取得以公允价值计量且其变动计入其他综合收益的金融资产

借:其他债权投资—成本(面值)

应收利息(已宣告但尚未领取的利息)

贷:银行存款

其他债权投资—利息调整(或借)

6、资产负债表日,以公允价值计量且其变动计入其他综合收益的金融资产为分期付息、一次还本债券投资的

借:应收利息

贷:投资收益(期初摊余成本×实际利率计算)

其他债权投资—利息调整(或借)

【其他情形】:如果为一次还本付息债券投资的,应按票面利率计算确定的应收未收利息,借记“其他债权投资—应计利息”科目。

7、资产负债表日:

(1)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值高于其账面余额的差额:

借:其他债权投资—公允价值变动

贷:其他综合收益—其他债权投资公允价值变动

(2)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值低于其账面余额的差额(会计分录相反):

借:其他综合收益—其他债权投资公允价值变动

贷:其他债权投资—公允价值变动

(3)确定以公允价值计量且其变动计入其他综合收益的金融资产发生减值的,应按减记的金额:

借:信用减值损失

贷:其他综合收益—信用减值准备

8、出售以公允价值计量且其变动计入其他综合收益的金融资产,应按实际收到的金额:

借:银行存款

其他综合收益—信用减值准备

贷:其他债权投资—成本

—应计利息

—公允价值变动(或借)

—利息调整(或借)

其他综合收益 —其他债权投资公允价值变动(或借)

投资收益(差额,或借)

[单选题-2021]2021年1月1日,甲公司以2100万元的价格发行期限为5年,分期付息到期偿还面值、不可提前赎回的债券,发行费用为13.46万元,实际收到的发行所得2086.54万元,该债券的面值为2000万元,票面利率为6%,实际年利率为5%,每年利息在次年1月1日支付。不考虑其他因素,2X21年1月1日该应付债券的初始入账金额为()元。

A.2100

B. 2000

C.2113.46

D. 2086.54

【解析】2021年1月1日该应付债券的初始入账金额=2100-13.46=2086.54万元。

[单选题-2019]甲公司对其购入债券的业务管理模式是以收取合同现金流量为目标。该债券合同条款规定,在特定日期产生的现金流量,仅为对本金和未偿还本金金额为基础的利息的支付。不考虑其他因素,甲公司应将该债券投资分类为() 。

A.其他货币资金

B.以公允价值计量且其变动计入当期损益的金融资产

C.以公允价值计量且其变动计入其他综合收益的金融资产

D.以摊余成本计量的金融资产

【解析】金融资产同时满足以下条件的,应当分类为以摊余成本计量的金融资产:

(1)企业管理该金融资产的义务模式是以收取合同现金流量为目标;

(2)该金融资产合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

[多选题-2020]下列各项交易或事项中,将导致企业所有者权益总额变动的有()

A.账面价值与公允价值不同的债权投资重分类为其他债权投资

B.其他债权投资发生减值

C.其他权益工具投资的公允价值发生变动

D.权益法下收到被投资单位发放的现金股利

【解析】选项A:账面价值与公允价值不同的债权投资重分类为其他债权投资,差额计入其他综合收益,会影响所有者权益总额;选项B:其他债权投资发生减值,应借记“信用减值损失”科目,贷记“其他综合收益”科目,信用减值损失是损益类科目,最终会影响未分配利润;借方增加所有者权益,贷方减少,所以不影响所有者权益总额;选项C,其他权益工具投资公允价值变动计入其他综合收益,会影响所有者权益总额;选项D,权益法下收到被投资单位发放的现金股利,借记“银行存款”科目,贷记“应收股利”科目,不影响所有者权益总额。

[判断题-2021]企业在处置其他权益工具投资时,转回的该金融资产公允价值变动形成的递延所得税资产(或负债)应当直接计入所得税费用。()

A.√

B.×

【解析】处置其他权益工具投资时,转回的递延所得税资产或负债应当计入其他综合收益。

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加中级会计学霸君微信号,邀请您加入中级会计备考学习交流群,与广大考友一起学习进步。

2022年中级会计师考试时间越来越紧,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策你,鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>>

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。