四、计算分析题

(一)【答案及解析】

(1)分期付款购买固定资产的会计处理如下:

①首先计算固定资产的入账成本:

该设备的入账成本=400÷(1+10%)+300÷(1+10%)2+300÷(1+10%)3=836.96(万元);

②2005年初购入该设备时:

借:固定资产 836.96

未确认融资费用163.04

贷:长期应付款 1000

③每年利息费用的推算表:

日期 年初本金

当年利息费用

当年还款额

当年还本额

2005年 836.96 83.70 400.00 316.30

2006年 520.66 52.07 300.00 247.93

2007年 272.73 27.27 300.00 272.73

④2005年末支付设备款并认定利息费用时:

借:财务费用 83.7

贷:未确认融资费用83.7

借:长期应付款 400

贷:银行存款 400

⑤2006年末支付设备款并认定利息费用时:

借:财务费用 52.07

贷:未确认融资费用52.07

借:长期应付款 300

贷:银行存款 300

⑥2007年末支付设备款并认定利息费用时:

借:财务费用 27.27

贷:未确认融资费用27.27

借:长期应付款 300

贷:银行存款 300

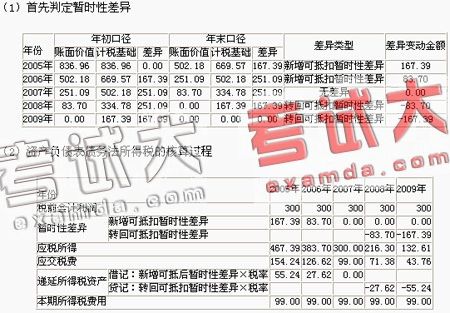

(2)2005-2009年的所得税会计处理如下:

2007年中级会计实务预测试卷答案:第四大题(二)(2)

(3)会计分录如下

2005年的会计分录:

借:所得税费用99

递延所得税资产55.24

贷:应交税费――应交所得税154.24

2006年的会计分录:

借:所得税费用99

递延所得税资产27.62

贷:应交税费――应交所得税126.62

2007年的会计分录:

借:所得税费用99

贷:应交税费――应交所得税99

2008年的会计分录:

借:所得税费用99

贷:应交税费――应交所得税71.38

递延所得税资产27.62

2009年的会计分录:

借:所得税费用99

贷:应交税费――应交所得税43.76

递延所得税资产55.24

(二)【答案及解析】

(1)对甲公司2月5日以土地置换原材料进行账务处理

①判断是否属于非货币性资产交换

收到补价/换出资产的公允价值=300/ 2500=12%< 25%;因补价占交易金额的12%,属于非货币性资产交换。

②账务处理如下:

借:银行存款 300

原材料 1880.34

应交税费—应交增值税(进项税额) 319.66

累计摊销 200

贷:无形资产—土地使用权 2000

应交税费—应交营业税(2500万×5%) 125

营业外收入(2500-(2000-200)-125)575

(2)对甲公司6月30日计提存货跌价准备进行账务处理

根据准则规定,材料价格下降使得产成品的可变现净值低于产成品的生产成本时,该材料应该按照材料的可变现净值计量。

①产品的可变现净值=产品估计售价—估计销售费用及税金=950-15=935(万元)

产品的可变现净值低于其成本970万元,即材料价格下降表明其生产的产品的可变现净值低于成本,因此原材料应当按照可变现净值计量。

②计算原材料的可变现净值,并确定期末价值

原材料的可变现净值==产品的估计售价—将材料加工成产品尚需投入的成本—估计销售费用及税金==950-170-15==765(万元)

原材料的可变现净值为765万元,成本为800万元,需计提跌价准备35万元。

借:资产减值损失 35

贷:存货跌价准备 35

(3)8月15日甲企业债务重组账务处理如下

借:应付账款 1000

贷:银行存款 50

其他业务收入 350

应交税费—应交增值税(销项税额) (350万×17%) 59.5

交易性金融资产 240

投资收益(500-240) 260

营业外收入——债务重组收益(1000-50-350×1.17-500)40.5

借:其他业务支出 400

贷:原材料(800万×50%) 400

借:存货跌价准 (35万×50%) 17.5

贷:资产减值损失 17.5

(注:用原材料的一半抵债,应按相应比例结转存货跌价准备)

(4)12月31日计提存货跌价准备

产品的可变现净值=产品的估计售价—估计销售费用及税金=700—20=680(万元)

产品的可变现净值高于其生产成本600万元;根据准则规定,对于用于生产而持有的材料,如果用其生产的产品的可变现净值预计高于其生产成本,则该材料应当按照成本计量。年末时,原材料的成本为400万元,已计提存货跌价准备17.5万元,故应冲回已计提的存货跌价准备17.5万元:

借:存货跌价准备 17.5

贷:资产减值损失 17.5