五、综合题

(一)【答案及解析】

(1)2001年12月18日债务重组时:

借:固定资产2340

营业外支出20

应收账款1150

贷:应收账款3510

(2)2003年收回余额时:

借:银行存款1180

贷:应收账款1150

营业外支出302. 甲公司2003~2005年设备折旧及减值准备的会计处理如下:

(1)2003年的折旧处理如下:

借:营业费用 466

贷:累计折旧 466

(2)2003年计提减值准备198万元:

借:营业外支出 198

贷:固定资产减值准备198

(3)2004年、2005年的折旧处理如下:

借:营业费用 400

贷:累计折旧 400

(4)2005年末该固定资产的账面价值为400万元而其可收回价值为450万元,说明其账面价值有所恢复,但按照新会计准则规定,固定资产的价值一旦贬值不得恢复,所以2005年末应不作调整。

3.甲公司2003~2005年的所得税会计处理如下(北京安通学校提供试卷,欢迎查看):

(1)2003年的所得税处理:

借:所得税264

递延所得税资产142.23[=(233+198)×33%]

贷:应交税费――应交所得税406.23[=(800+233+198)×33%]

(2)2004年的所得税处理:

借:所得税264

递延所得税资产55.11(=167×33%)

贷:应交税费――应交所得税319。11[=(800+167)×33%]

(3)2005年的所得税处理:

同2004年。

4.丁公司的账务处理如下:

(1)补价所占比重=12÷300×100%=4%<25%,所以,该交易属于非货币性交易。

(2)换入固定资产的入账成本=300-12=288(万元);

(3)会计分录如下:

借:固定资产288

无形资产减值准备40

银行存款12

营业外支出5[=300-(330-40)-300×5%]

贷:无形资产 330

应交税费――应交营业税15

5.甲公司更正会计差错的处理如下:

(1)甲公司换入专利权的入账成本=288+12=300(万元);

(2)甲公司本应于2006年摊销无形资产价值43.75万元(=300÷4×7/12);

(3)甲公司在2007年作如下差错更正:

①借:以前年度损益调整 43.75

贷:无形资产 43.75

②借:应交税费――应交所得税 14.4375(=43.75×33%)

贷:以前年度损益调整 14.4375

③借:利润分配――未分配利润29.3125

贷:以前年度损益调整 29.3125

④借:盈余公积――法定盈余公积2.93125

――法定公益金 1.465625

贷:利润分配――未分配利润4.396875

(二)【答案及解析】

(1)判断注册会计师提出疑问的会计事项中,甲公司会计处理是否正确,并说明理由

①事项1

甲公司的会计处理不正确

理由:所得税会计核算方法的改变属于会计政策变更,应进行追溯调整

②事项2

甲公司的会计处理不正确

理由:己记入长期待摊费用的开办费应自企业开始生产经营当月起一次性计入损益(或计入当期费用)

③事项3

甲公司的会计处理不正确

理由:开发新产品的开发费用在满足资本化条件时应计入无形资产成本。

④事项4

甲公司的会计处理按新会计准则是正确的

(2)对于甲公司不正确的会计处理,请编制相关的调整分录

①借:递延所得税资产66

贷:以前年度损益调整66

②借:以前年度损益调整402

递延所得税资产198

贷:长期待摊费用600

③借:无形资产50

贷:累计摊销5

以前年度损益调整45

借:以前年度损益调整14.85(=45×33%)

贷:递延所得税负债 14.85

④调整未分配利润

借:利润分配——未分配利润259.9725

盈余公积45.8775

贷:以前年度损益调整305.85

(3)根据调整结果,填写调整后的甲公司2007年12月31日资产负债表相关项目金额:

2007年中级会计实务预测试卷答案:第五大题(3)

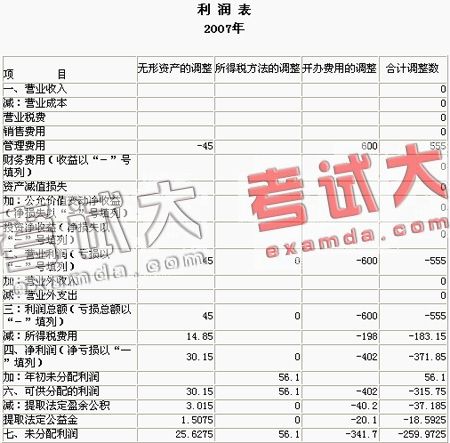

(4)根据调整结果,填写调整后的甲公司2007年利润表相关项目金额。

2007年中级会计实务预测试卷答案:第五大题(4)