2023年中级会计考试时间9月9日-11日,考试科目为中级会计实务、财务管理、经济法分3个批次进行。中级会计机考在考场中遇到相同考题的可能性极低,但是每年的考点都是“万变不离其宗”,相同的真题考点也有可能极大概率会在考场遇到哦,学霸君特整理了本场真题考点,供大家参考,希望大家好好利用!

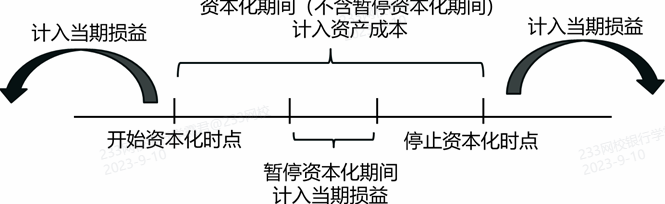

资本化期间示意图:

(一)借款费用开始资本化的时点

只有发生在资本化期间内的有关借款费用才允许资本化;资本化期间的确定是借款费用确认和计量的重要前提。

解释:借款费用资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。

借款费用允许开始资本化必须同时满足三个条件,即资产支出已经发生;借款费用已经发生;为使资产达到预定可使用状态或者可销售状态所必要的购建或生产活动已经开始。(花钱+付息+动工)

其中,

1.资产支出已经发生的判断

资产支出包括以支付现金、转移非现金资产和承担带息债务形式所发生的支出。

(1)支付现金,是指用货币资金支付符合资本化条件的资产的购建或者生产支出。

(2)转移非现金资产,是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产。

(3)承担带息债务,是指企业为了购建或者生产符合资本化条件的资产而承担的带息应付款项。

①如果企业赊购这些物资承担的是不带息债务,就不应当将购买价款计入资产支出,因为该债务在偿付前不需要承担利息,也没有占用借款资金。

②如果企业赊购物资承担的是带息债务,则企业要为这笔债务付出代价,支付利息,与企业向银行借入款项用以支付资产支出在性质上是一致的。企业为购建或者生产符合资本化条件的资产而承担的带息债务应当作为资产支出,当该带息债务发生时,视同资产支出已经发生。

2.借款费用已经发生的判断。

借款费用已经发生,是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,或者占用的一般借款的借款费用。

3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始的判断。

为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始,是指符合资本化条件的资产的实体建造或者生产工作已经开始,它不包括仅仅持有资产但没有发生为改变资产形态而进行的实质上的建造或者生产活动。(买了没用)

企业只有在上述三个条件同时满足的情况下,有关借款费用才可以开始资本化;只要其中的任何一个条件没有满足,借款费用就不能资本化,而应计入当期损益。

(二)借款费用暂停资本化的时间

符合资本化条件的资产在购建或者生产过程中发生非正常中断且中断时间连续超过3个月的,应当暂停借款费用的资本化。

注意:

1.中断的原因必须是非正常中断,属于正常中断的,相关借款费用仍可资本化。

2.非正常中断,通常是由于企业管理决策上的原因或者其他不可预见的原因等所导致的中断。例如,企业因与施工方发生了质量纠纷,或者工程、生产用料没有及时供应,或者资金周转发生了困难,或者施工、生产发生了安全事故,或者发生了与资产购建、生产有关的劳动纠纷等原因,导致资产购建或者生产活动发生中断,均属于非正常中断。

(三)借款费用停止资本化时点的确定

1.购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

2.资产达到预定可使用或者可销售状态,具体可从以下几个方面进行判断:(4个方面)

(1)符合资本化条件的资产的实体建造(包括安装)或者生产活动已经全部完成或者实质上已经完成;(活干完)

(2)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售;(合要求)

(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。(少支出)

(4)购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品,或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。

3.在符合资本化条件的资产的实际购建或者生产过程中,如果所购建或者生产的符合资本化条件的资产分别建造、分别完工,企业应当遵循实质重于形式原则,区别不同情况,界定借款费用停止资本化的时点:

(1)如果所购建或者生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造或者生产过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。

(2)如果企业购建或者生产的资产的各部分分别完工,但必须等到整体完工后才可使用或者对外销售的,应当在该资产整体完工时停止借款费用的资本化。在这种情况下,即使各部分资产已经分别完工,也不能认为该部分资产已经达到了预定可使用或者可销售状态,企业只能在所购建固定资产整体完工时,才能认为资产已经达到了预定可使用或者可销售状态,借款费用方可停止资本化。

【考点归属】第十章 第二节 借款费用的确认

【考点归属班级】第60讲 借款费用的范围、借款费用的确认

开启考点速记>>

考试结束后,建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!同时加入2023年中级会计考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

| 2023中级会计职称真题答案 | 在线估分 | 真题下载 | 真题直播 |

| 中级会计真题答案汇总 | 在线估分 | 真题下载 | 直播入口 |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 |

学霸君也欢迎各位考生朋友在考后来233网校对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信"ks233wx23"将试题分享出来,投稿【有奖励!2023年中级会计考试真题征集】,233网校会及时安排老师进行直播讲解!

相关推荐:2023年中级会计考试成绩查询时间 | 合格证书领取

考试难度大,通过率低?233网校中级会计课程全新升级,大咖好课+私教小灶+带学训练营,助你直达过考。在你忘了学习时提醒你,在你学习疲倦时鼓励你,在你遇到问题时指导你,时时刻刻将你的学习固定在“高速赛道”上。0元领课,先来免费试听学习>>