资本结构决策

资本结构决策相关课程

资本结构决策考点解析

资本结构决策考点解析

资本结构决策介绍

资本结构决策介绍

(一)资本结构的影响因素

企业财务目标、经营状况的稳定性和成长性、企业的财务状况和信用等级、企业资产结构、企业投资者及管理当局的态度、行业特征及发展周期、经济环境的税务政策及货币政策。

(二)资本结构的决策方法

企业资本结构决策即确定最佳资本结构。

最佳资本结构:指企业在适度财务风险的条件下,使其预期的综合资本成本率最低,同时使企业价值最大的资本结构。

|

资本成本比较法 |

资本成本比较法:指在适度财务风险的条件下,测算可供选择的不同资本结构或筹资组合方案的综合资本成本率,并以此为标准相互比较确定最佳资本结构的方法。 |

|

每股利润分析法 |

每股利润分析法:指利用每股利润无差别点进行资本结构决策的方法。 每股利润无差别点:指两种或两种以上筹资方案下普通股每股利润相等时的息税前盈余点。根据每股利润无差别点,可以分析选择筹资方式,进行资本结构决策。 公式: EBIT:息税前盈余平衡点,即每股利润无差别点;I1、I2:两种增资方式下的长期债务年利息;DP1、DP2:两种增资方式下的优先股年股利;N1、N2:两种增资方式下的普通股股数。 每股利润分析法决策规则∶ 解出 当实际 EBIT<无差别点时,选择资本成本非固定型筹资方式,如发行普通股。 |

相关知识点pdf资料

2024年中级经济师《工商管理》经典母题汇总:第十章

304.33KB

下载

2024年中级经济师《工商管理》经典母题汇总:第十一章

358.65KB

下载

2024年中级经济师《工商管理》经典母题汇总:第八章

343.39KB

下载

2024年中级经济师《工商管理》经典母题汇总:第九章

478.12KB

下载

2024年中级经济师《工商管理》经典母题汇总:第七章

333.13KB

下载

2024年中级经济师《工商管理》经典母题汇总:第六章

323.05KB

下载

2024年中级经济师《工商管理》经典母题汇总:第五章

345.82KB

下载

2024年中级经济师《工商管理》经典母题汇总:第四章

471.77KB

下载

2024年中级经济师《工商管理》经典母题汇总:第三章

479.68KB

下载

2024年中级经济师《工商管理》经典母题汇总:第二章

379.37KB

下载

2024年中级经济师《工商管理》经典母题汇总:第一章

444.41KB

下载资本结构决策考点试题

正确答案: A

答察解析: 选项ACD正确:每股利润分析法决策规则:当实际EBIT大于无差别点时,选择资本成本固定型的筹资方式更有利,如银行贷款、发行债券或优先股;

选项BE错误:当实际EBIT小于无差别点时,选择资本成本非固定型筹资方式,如发行普通股。

正确答案: B

答察解析: 每股利润无差别点是多个筹资方案下普通股每股利润相等时的息税前盈余点。

正确答案: C

答察解析: 本题考查资本结构的影响因素。

资本结构的影响因素主要有企业财务目标、经营状况的稳定性和成长性、企业的财务状况(选项A)和信用等级、企业资产结构(选项B)、企业投资者(选项D)及管理者当局的态度、行业特征及发展周期、 财政政策及货币政策等。

因此,选项C当选。

正确答案: B

答察解析: 选项B正确,每股利润分析法是利用每股利润无差别点进行资本结构决策的方法。每股利润无差别点是指两种或两种以上筹资方案下普通股每股利润相等时的息税前盈余点。根据每股利润无差别点,可以分析选择筹资方式,进行资本结构决策。

ACD为干扰选项。

大咖讲解:资本结构决策

资本成本

1、资本成本:企业筹资和使用资本而承付的代价。(资本指企业所筹集的长期资本,包括:股权资本、长期债务资本)

2、构成:用资费用和筹资费用

(一)个别资本成本率

|

|

计算公式 |

|

个别资本 成本率 |

K:资本成本率;D:用资费用额;P:筹资额;f:筹资费用额;F:筹资费用率 |

|

长期债务资本成本率 |

(1)长期借款资本成本率。

Kt:长期借款资本成本率;It:长期借款年利息额;L:长期借款筹资额,即借款本金 T:企业所得税税率;Ft:长期借款筹资费用率,即借款手续费率 相对而言,企业借款的筹资费用很少,可以忽略不计,Rt:借款利息率

|

|

(2)长期债券资本成本率。不考虑货币时间价值时,债券资本成本率为:

Kb:债券资本成本率;B:债券筹资额,按发行价格确定; Fb:债券筹资费用率;Ib:债券每年支付的利息;T:企业所得税税率 |

|

|

股权资本 成本率 |

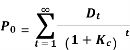

(1)普通股资本成本率: 1)股利折现模型。

P0:普通股融资净额,即扣除筹资费用的融资额;Dt:普通股第t年的股利; Kc:普通股投资必要报酬率,即普通股资本成本率 ①如果公司采用固定股利政策,每年每股分派现金股利D元, ②如果公司采用固定增长股利政策,每年股利固定增长率为G,则: 2)资本资产定价模型。 普通股的资本成本率即为普通股投资的必要报酬率,而普通股投资的必要报酬率等于无风险报酬率加上风险报酬率,公式为∶Kc= R + β(Rm-Rf) Rf:无风险报酬率;Rm:市场平均报酬率;β:风险系数。 |

|

(2)优先股资本成本率的测算。优先股通常每年支付股利相等,在持续经营假设下,可将优先股的资本成本视为永续年金现值,则优先股资本成本率的测算公式为∶

Kp:优先股资本成本率;D:优先股每股年股利; P0:优先股筹资净额,即发行价格扣除发行费用。 |

|

|

(3)留用利润资本成本率的测算。 留用利润资本成本率的测算方法与普通股基本相同,只是不考虑筹资费用。 |

(二)综合资本成本率

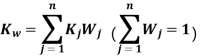

综合资本成本率:指—个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。

Kw:综合资本成本率;Kj:第j种资本成本率;Wj:第j种资本比例

杠杆理论

杠杆现象:由于特定费用(如固定成本或固定财务费用)的存在而导致当某一财务变量以较小幅度变动时,另一相关财务变量以较大幅度变动。

杠杆的作用程度可以用杠杆系数来描述。杠杆系数越大,说明因素变动以后目标值变动的幅度越大,杠杆作用程度越高。

|

|

计算 |

|

营业杠杆 |

营业杠杆:又称经营杠杆或营运杠杆,是指企业在生产经营过程中,由于固定成本的存在,当销售额(营业额)增减时,息税前盈余会有更大幅度的增减。 营业杠杆系数(DOL):也称营业杠杆程度,是息税前盈余的变动率相对于销售额(营业额)变动率的倍数,测算公式为:

EBIT:息税前盈余额=净利润总额+利息额+所得税额;ΔEBIT:息税前盈余额的变动额 S:营业额;ΔS:营业额的变动额

DOLQ:按销售数量计算的营业杠杆系数;Q:销售数量;P:销售单价;V:单位销量的变动成本额 F:固定成本总额;DOLS:按销售金额计算的营业杠杆系数;S:销售金额; C:变动成本总额,按变动成本率乘以销售总额。 营业杠杆系数越大,表示企业息税前盈余对销售量变化的敏感程度越高,经营风险越大;营业杠杆系数越小,表示企业息税前盈余受销售量变化的影响越小,经营风险越小。 |

|

财务杠杆 |

财务杠杆:也称融资杠杆,是指由于债务利息等固定性融资成本的存在,使权益资本净利率(或每股收益)的变动率大于息税前盈余率(或息税前盈余)变动率的现象。 财务杠杆系数(DFL):指普通股每股收益(EPS)变动率与息税前盈余变动率的比值。

DFL:财务杠杆系数;ΔEBIT:息税前盈余变动额;EBIT:息税前盈余额; ΔEPS:普通股每股收益变动额;EPS :普通股每股税后利润额。

如果存在固定优先股股息,则财务杠杆系数的测算公式为∶

I:债务年利息额;Dp:优先股股息;T:企业所得税税率;EBIT:息税前盈余额。 |

|

总杠杆 |

总杠杆:指营业杠杆和财务杠杆的联合作用,也称联合杠杆。 总杠杆系数(DTL)是营业杠杆系数和财务杠杆系数的乘积。 总杠杆系数=营业杠杆系数 × 财务杠杆系数 |

资本结构理论

资本结构:指企业各种资金来源的构成及其比例关系,其中最重要的是负债比率。

(一)早期资本结构理论

(1)净收益观点

观点:由于债务资本成本率一般低于股权资本成本率,因此,公司的债务资本越多,债务资本比例就越高,综合资本成本越低,从而公司的价值就越大。

缺点:忽视了财务风险。

(2)净营业收益观点

观点:在公司的资本结构中,债权资本的多少、比例的高低,与公司的价值没有关系。决定公司价值的真正因素应该是公司的净营业收益。

(3)传统观点

按照这种观点,增加债务资本对提高公司价值是有利的,但债务资本规模必须适度。如果公司负债过度,综合资本成本率就会升高,并使公司价值下降。

(二)MM资本结构理论

1958年,莫迪格莱尼(Modigliani)和米勒(Miller)提出了著名的 MM 理论。

假设:无税收、资本可以自由流通、充分竞争、预期报酬率相同下的证券价格相同、完全信息、利率一致、高度完善和均衡的资本市场等。

两个重要命题:

命题Ⅰ:无论公司有无债权资本,其价值(普通股资本与长期债权资本的市场价值之和)等于公司所有资产的预期收益额(息税前利润)按适合该公司风险等级的必要报酬率(综合资本成本率)予以折现。这一命题的基本含义是公司的价值不会受资本结构的影响。

命题Ⅱ:利用财务杠杆的公司,其股权资本成本率随筹资额的增加而增加,因此公司的市场价值不会随债权资本比例的上升而增加。

(三)现代资本结构理论

|

|

观点 |

|

代理成本理论 |

该理论指出:

这种代理成本最终由股东承担,公司资本结构中债权比率过高会导致股东价值的降低。 (3)根据代理成本理论,债权资本适度的资本结构会增加股东的价值。 |

|

啄序理论 |

该理论认为:

|

|

动态权衡理论 |

该理论将调整成本纳入模型之中。发现即使很小的成本调整也会使公司的负债率与最优水平发生较大的偏离。当成本调整小于次优资本结构所带来的公司价值损失时,公司的实际资本结构就会向其最优资本结构状态进行调整;否则,公司将取消进行调整。 |

|

市场择时理论 |

该理论研究的结论是,在股票市场非理性、公司股价被高估时,理性的决策者应该选择增发股票;当股价被过分低估时,理性的决策者应该回购股票。 |

个别资本成本率

个别资本成本率

|

|

计算公式 |

|

个别资本 成本率 |

K:资本成本率;D:用资费用额;P:筹资额;f:筹资费用额;F:筹资费用率 |

|

长期债务资本成本率 |

(1)长期借款资本成本率。

Kt:长期借款资本成本率;It:长期借款年利息额;L:长期借款筹资额,即借款本金 T:企业所得税税率;Ft:长期借款筹资费用率,即借款手续费率 相对而言,企业借款的筹资费用很少,可以忽略不计,Rt:借款利息率

|

|

(2)长期债券资本成本率。不考虑货币时间价值时,债券资本成本率为:

Kb:债券资本成本率;B:债券筹资额,按发行价格确定; Fb:债券筹资费用率;Ib:债券每年支付的利息;T:企业所得税税率 |

|

|

股权资本 成本率 |

(1)普通股资本成本率: 1)股利折现模型。

P0:普通股融资净额,即扣除筹资费用的融资额;Dt:普通股第t年的股利; Kc:普通股投资必要报酬率,即普通股资本成本率 ①如果公司采用固定股利政策,每年每股分派现金股利D元, ②如果公司采用固定增长股利政策,每年股利固定增长率为G,则: 2)资本资产定价模型。 普通股的资本成本率即为普通股投资的必要报酬率,而普通股投资的必要报酬率等于无风险报酬率加上风险报酬率,公式为∶Kc= R + β(Rm-Rf) Rf:无风险报酬率;Rm:市场平均报酬率;β:风险系数。 |

|

(2)优先股资本成本率的测算。优先股通常每年支付股利相等,在持续经营假设下,可将优先股的资本成本视为永续年金现值,则优先股资本成本率的测算公式为∶

Kp:优先股资本成本率;D:优先股每股年股利; P0:优先股筹资净额,即发行价格扣除发行费用。 |

|

|

(3)留用利润资本成本率的测算。 留用利润资本成本率的测算方法与普通股基本相同,只是不考虑筹资费用。 |

综合资本成本率

综合资本成本率:指—个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。

Kw:综合资本成本率;Kj:第j种资本成本率;Wj:第j种资本比例

营业杠杆

营业杠杆:又称经营杠杆或营运杠杆,是指企业在生产经营过程中,由于固定成本的存在,当销售额(营业额)增减时,息税前盈余会有更大幅度的增减。

营业杠杆系数(DOL):也称营业杠杆程度,是息税前盈余的变动率相对于销售额(营业额)变动率的倍数,测算公式为:

![]()

EBIT:息税前盈余额=净利润总额+利息额+所得税额;ΔEBIT:息税前盈余额的变动额

S:营业额;ΔS:营业额的变动额

![]()

![]()

DOLQ:按销售数量计算的营业杠杆系数;Q:销售数量;P:销售单价;V:单位销量的变动成本额

F:固定成本总额;DOLS:按销售金额计算的营业杠杆系数;S:销售金额;

C:变动成本总额,按变动成本率乘以销售总额。

营业杠杆系数越大,表示企业息税前盈余对销售量变化的敏感程度越高,经营风险越大;营业杠杆系数越小,表示企业息税前盈余受销售量变化的影响越小,经营风险越小。

财务杠杆

财务杠杆:也称融资杠杆,是指由于债务利息等固定性融资成本的存在,使权益资本净利率(或每股收益)的变动率大于息税前盈余率(或息税前盈余)变动率的现象。

财务杠杆系数(DFL):指普通股每股收益(EPS)变动率与息税前盈余变动率的比值。

![]()

DFL:财务杠杆系数;ΔEBIT:息税前盈余变动额;EBIT:息税前盈余额;

ΔEPS:普通股每股收益变动额;EPS :普通股每股税后利润额。

![]()

如果存在固定优先股股息,则财务杠杆系数的测算公式为∶

![]()

I:债务年利息额;Dp:优先股股息;T:企业所得税税率;EBIT:息税前盈余额。

总杠杆

总杠杆:指营业杠杆和财务杠杆的联合作用,也称联合杠杆。

总杠杆系数(DTL)是营业杠杆系数和财务杠杆系数的乘积。

总杠杆系数=营业杠杆系数 × 财务杠杆系数

早期资本结构理论

(1)净收益观点

观点:由于债务资本成本率一般低于股权资本成本率,因此,公司的债务资本越多,债务资本比例就越高,综合资本成本越低,从而公司的价值就越大。

缺点:忽视了财务风险。

(2)净营业收益观点

观点:在公司的资本结构中,债权资本的多少、比例的高低,与公司的价值没有关系。决定公司价值的真正因素应该是公司的净营业收益。

(3)传统观点

按照这种观点,增加债务资本对提高公司价值是有利的,但债务资本规模必须适度。如果公司负债过度,综合资本成本率就会升高,并使公司价值下降。

MM资本结构理论

1958年,莫迪格莱尼(Modigliani)和米勒(Miller)提出了著名的 MM 理论。

假设:无税收、资本可以自由流通、充分竞争、预期报酬率相同下的证券价格相同、完全信息、利率一致、高度完善和均衡的资本市场等。

两个重要命题:

命题Ⅰ:无论公司有无债权资本,其价值(普通股资本与长期债权资本的市场价值之和)等于公司所有资产的预期收益额(息税前利润)按适合该公司风险等级的必要报酬率(综合资本成本率)予以折现。这一命题的基本含义是公司的价值不会受资本结构的影响。

命题Ⅱ:利用财务杠杆的公司,其股权资本成本率随筹资额的增加而增加,因此公司的市场价值不会随债权资本比例的上升而增加。

现代资本结构理论

现代资本结构理论

|

|

观点 |

|

代理成本理论 |

该理论指出:

这种代理成本最终由股东承担,公司资本结构中债权比率过高会导致股东价值的降低。 (3)根据代理成本理论,债权资本适度的资本结构会增加股东的价值。 |

|

啄序理论 |

该理论认为:

|

|

动态权衡理论 |

该理论将调整成本纳入模型之中。发现即使很小的成本调整也会使公司的负债率与最优水平发生较大的偏离。当成本调整小于次优资本结构所带来的公司价值损失时,公司的实际资本结构就会向其最优资本结构状态进行调整;否则,公司将取消进行调整。 |

|

市场择时理论 |

该理论研究的结论是,在股票市场非理性、公司股价被高估时,理性的决策者应该选择增发股票;当股价被过分低估时,理性的决策者应该回购股票。 |

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

槐俊升

应试性强,讲的细,效果好

主讲:中级经济基础知识

经济师大神级培训讲师,学员口中YYDS的经济师老师,母题班研究者,培训经验十余年

免费听

葛广宇

记忆魔术师

主讲:初级会计实务,中级财务管理,财务成本管理,中级经济基础知识,初级经济基础知识

副教授,管理学(会计学方向)博士在读、注册会计师,会计师职称。擅长以案例、关键词导向式的教学方法,归纳总结关联考点考点,讲解细致,适合零基础考生,学员称其为“记忆魔术师”。

-

免费听

郑伟

经济学男神

主讲:高级经济实务工商管理,中级经济基础知识,中级工商管理

德国科隆大学经济学博士,就职于北京外国语大学国际教育学院,双语经济学教师。本人学识渊博,底蕴深厚。课堂富有激情,能带动学员学习思维,幽默风趣的大叔型魅力男神。

免费听

王鑫鑫

资深人力资源管理专家

主讲:中级人力资源管理

山东大学MBA,多年从事人力资源管理师一级培训,丰富专业实践教学经验。

-

免费听

陈肖

主讲:中级人力资源管理

中国人民大学硕士、中级经济师、曾就职于500强企业从事管理相关工作。

免费听

李轻舟

主讲:中级建筑与房地产经济

中国建设教育协会专家库专家,高级工程师,全国一级建造师,全国监理工程师,注册执业资格考试老师。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料