开放经济条件下的货币需求与货币供给

开放经济条件下的货币需求与货币供给相关课程

开放经济条件下的货币需求与货币供给考点解析

开放经济条件下的货币需求与货币供给考点解析

开放经济条件下的货币需求与货币供给介绍

开放经济条件下的货币需求与货币供给介绍

(一)开放经济条件下的货币需求

在开放经济条件下,影响货币需求的因素:

本国实际总收入、利率、通货膨胀率;国际收支、汇率水平及汇率预期、国内外利差、国外通货膨胀率等多种经济变量。

影响机制:国内外资产收益率不同,导致投资者在本外币资产结构上进行调整,带来资本在国际流动,跨境资本的流动方向与流动规模变化均会引起对本外币需求数量的变化。

(二)开放经济条件下的货币供给

主流观点:货币供给是外生的,但是在实行固定汇率制度的开放经济条件下,货币供给是内生的,即货币存量的变化是外汇储备发生变化导致的。例如:

顺差时,央行干预,买入外汇,过程中,需要央行向市场投入本币,即投放了基础货币,增加了货币供给。

相关知识点pdf资料

开放经济条件下的货币需求与货币供给考点试题

大咖讲解:开放经济条件下的货币需求与货币供给

开放经济模型:IS-LM-BP模型

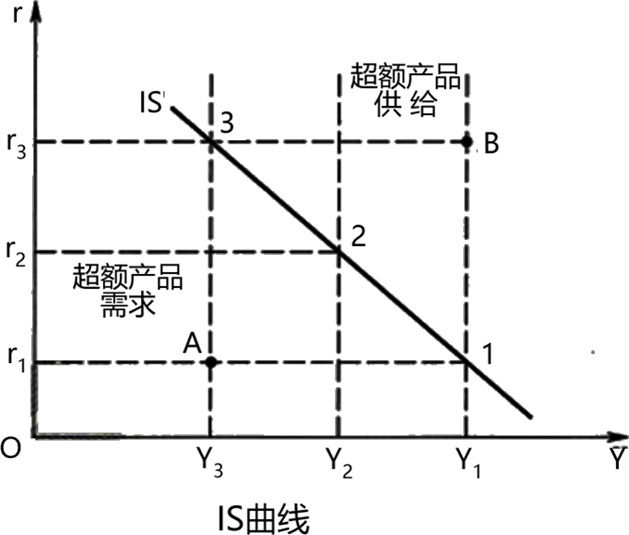

(一)IS曲线(产品市场)

开放经济条件下,产品市场供求均衡的条件:

C+I+G+X=C+S+T+M

C为住户消费,I为资本形成总额(在经济分析中通常称作投资),G为政府消费,X为货物和服务的出口,S为国民储蓄,T为政府税收,M为货物和服务的进口。

等号左边代表各部门的预期支出总额,形成市场上的需求;

等号右边代表本国实际总收入,形成市场上的供给。

IS 曲线向右下方倾斜,斜率为负值。

曲线右上方任何一点都代表产品市场处于供大于求的失衡状态;

曲线左下方任何一点都代表产品市场处于供小于求的失衡状态。

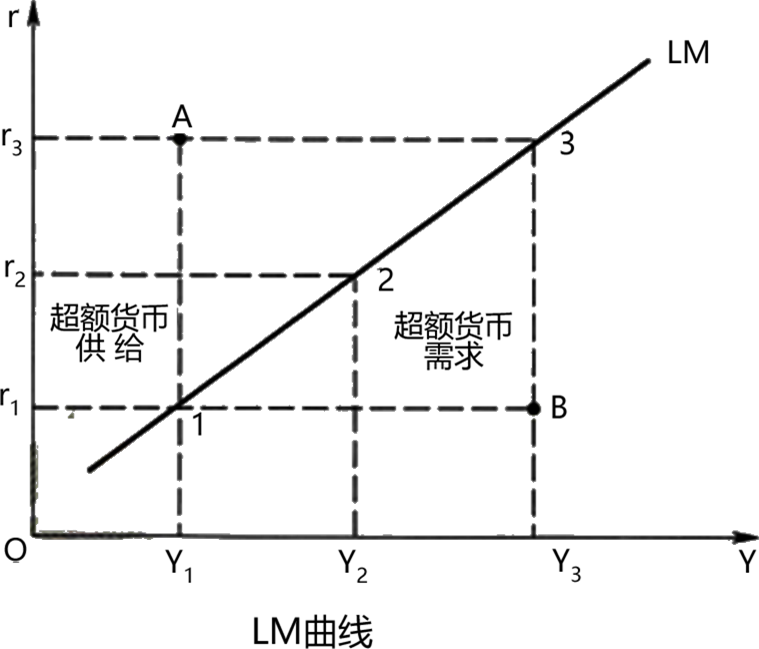

(二)LM曲线

LM曲线由一系列可以实现货币市场均衡的实际收入和名义利率的组合点确定。

根据凯恩斯理论,货币市场均衡的条件为:

M=L(Y, r)

M代表货币供给,L代表货币需求,Y代表实际收入,r代表名义利率。

LM 曲线向右上方倾斜,斜率为正(名义利率与实际收入正相关),线上任何一点代表货币市场供求均衡。

曲线左上方任何一点都代表货币市场处于供大于求的失衡状态;

曲线右下方任何一点都代表货币市场处于供小于求的失衡状态。

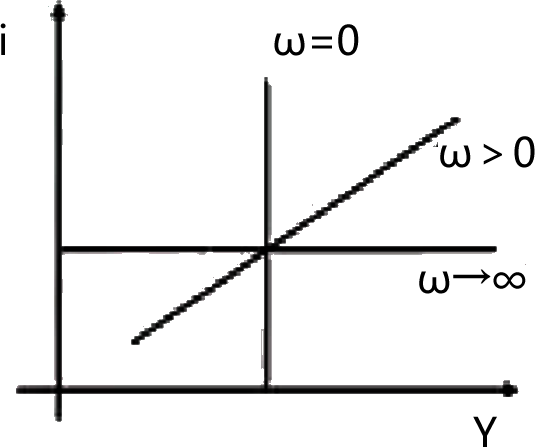

(三)BP曲线

BP 曲线指国际收支平衡时利率和产出(收入)组合的轨迹,BP曲线上的任意一点所代表的利率和产出的组合都可以使当期国际收支平衡,这里的BP指国际收支差额,即净出口与资本净流出的差额。

BP 曲线的斜率为正(名义利率与实际收入正相关),处于0与∞之间。

BP曲线的斜率取决于资本流动的利率弹性,利率弹性越大,BP曲线越平坦。

极端的情况是若一国对资本和金融账户实行严格管制,那么国际资本流动的利率弹性为0, BP 曲线将会是一条垂直于横轴的曲线;

若允许资本在国际自由流动,那么国际资本流动的利率弹性为无限大,BP曲线将为一条水平曲线。

BP曲线向右上方倾斜,线上任何一点代表外汇市场供求均衡。

曲线左上方任何一点都代表贸易盈余大于资本流出净额,外汇市场供大于求,国际收支顺差;

曲线右下方任何一点都代表贸易盈余小于资本流出净额,外汇市场供小于求,国际收支逆差。

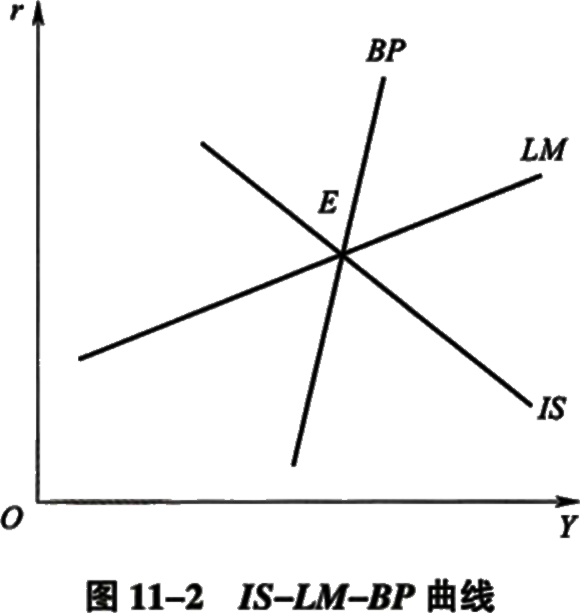

(四)IS-LM-BP 曲线均衡点

凡能影响汇率的因素(如利率、实际国民收入、价格水平等)都会使BP曲线移动,IS-LM 曲线和BP曲线相交于E点,表明在E点,整个开放经济条件下的产品市场、货币市场和外汇市场同时处于一般均衡状态。

(五)蒙代尔-弗莱明模型

【分析对象】一个小型开放经济国家。

【分析前提】

①总供给曲线是水平的;

②即使在长期内,购买力平价也不存在,汇率完全依据国际收支状况进行调整;

③不存在汇率将发生变动的预期,投资者风险中立。

1、固定汇率制度下的财政、货币政策

|

财政政策 |

货币政策 |

|

|

资金完全不流动 |

× |

× |

|

资金不完全流动 |

长期√ |

× |

|

资本完全流动 |

√ |

× |

2、浮动汇率制度下的财政、货币政策

|

财政政策 |

货币政策 |

|

|

资金完全不流动 |

比较√ |

比较√ |

|

资金不完全流动 |

比较√ |

比较√ |

|

资金完全流动 |

× |

√ |

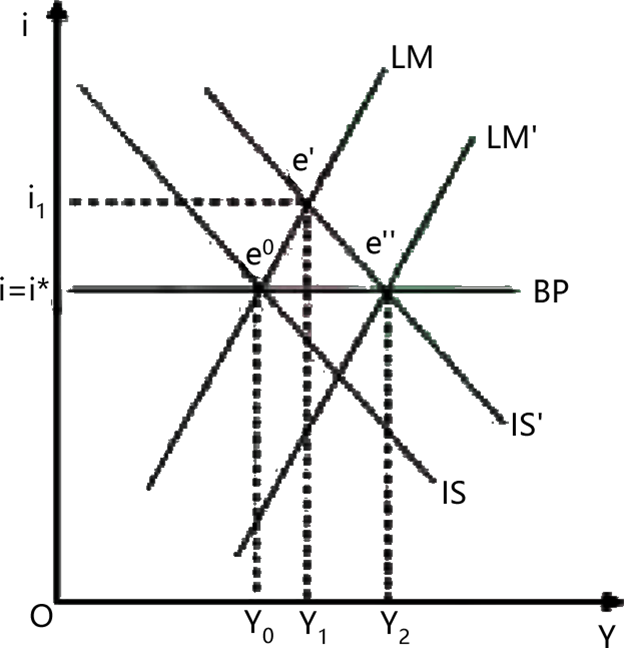

举例理解:资本完全流动,固定汇率制,财政政策效果

扩张性财政政策(IS右移)

新均衡点e’的利率上升,收入增加

资金内流,升值压力

维护固定汇率,国内货币供给增加

固定汇率,抛售本币买入外汇

LM右移,新的均衡点e’’

利率不变,产出增加

财政政策有效

蒙代尔-弗莱明模型的基本结论:

货币政策与财政政策影响总收入的效力取决于汇率制度。

货币政策在固定汇率制度下对刺激经济毫无效果,在浮动汇率制度下则效果显著;

财政政策在固定汇率制度下对刺激经济效果显著,在浮动汇率制度下效果甚微或毫无效果。

浮用货,固用财!

开放经济条件下内外均衡政策的冲突

在开放经济条件下,一国宏观经济政策目标包括内部均衡和外部均衡两个方面,内部均衡的含义是实现无通货膨胀的充分就业,外部均衡是指国际收支平衡。

宏观政策对二者均衡一致,即“内部均衡和外部均衡的相互协调”;

宏观政策对二者不一致,即“内部均衡和外部均衡的相互冲突”。

内外不均衡常见的几种情形是:

①国内经济和国际收支都不均衡;

②国内经济均衡,但国际收支出现逆差或顺差;

③国内经济和国际收支都实现了均衡,但国内均衡不是理想的状态,如非充分就业均衡。

(一)米德冲突

在开放经济条件下

|

表11-6 实行固定汇率制度的国家可能面临的四种内外经济状态组合 |

|||

|

组合 |

内部状态 |

外部状态 |

是否存在内外均衡冲突 |

|

组合一 |

经济衰退、失业增加 |

国际收支逆差 |

存在米德冲突 |

|

组合二 |

经济衰退、失业增加 |

国际收支顺差 |

内外均衡一致 |

|

组合三 |

通货膨胀 |

国际收支逆差 |

内外均衡一致 |

|

组合四 |

通货膨胀 |

国际收支顺差 |

存在米德冲突 |

1、组合二和组合三意味着内外均衡的一致

针对组合二,政府通常采取扩张性财政政策和货币政策,增加社会总需求来解决内部经济衰退、失业增加的问题。同时 ,这些措施会导致进口相应增加,在出口保持不变时,就会改善原有的顺差状态使国际收支也趋于平衡。即内外均衡相互协调。

2、组合一和组合四意味着内外均衡的相互冲突

针对组合一,失业和国际收支逆差并存,解决失业问题必须实施扩张性财政政策和货币政策,解决国际收支逆差需要采用紧缩性政策,相互冲突。

针对组合四,通货膨胀和国际收支顺差并存,解决通货膨胀问题必须实施紧缩性政策,而国际收支顺差要以扩张性政策加以治理,相互冲突。

米德冲突,指在固定汇率制度下,失业增加与国际收支逆差,或者通货膨胀与国际收支顺差这两种特定的经济状态组合。

米德冲突说明在固定汇率制度下,单纯使用调节总需求的支出增减政策来同时实现内外均衡是存在困难的。

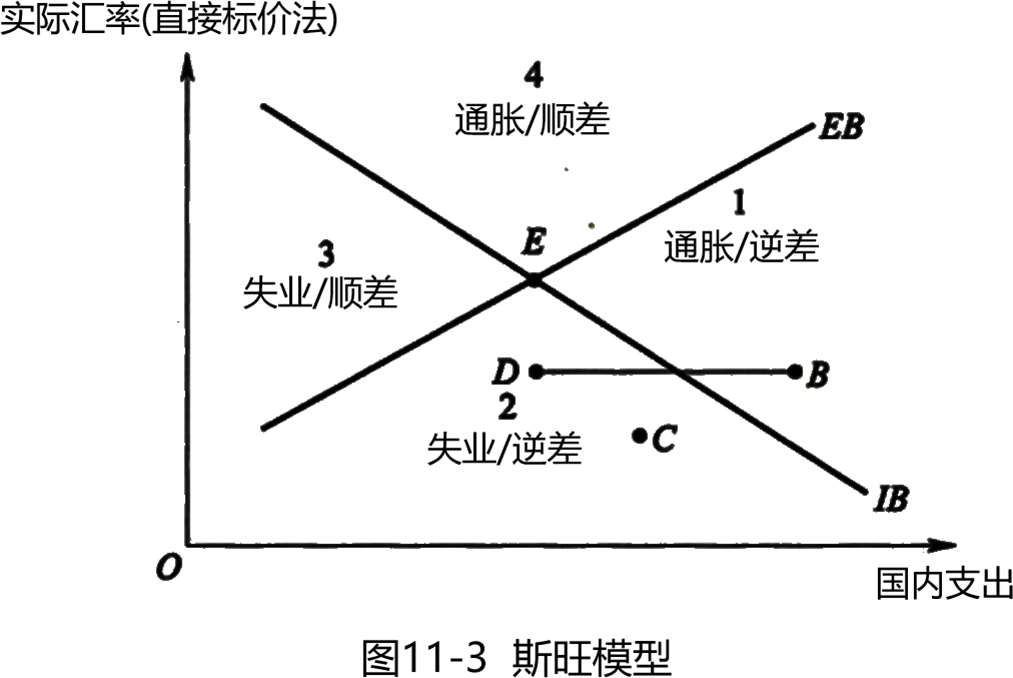

(二)斯旺模型

EB 曲线为外部均衡线,表示能够使国际收支经常账户保持平衡的实际汇率与国内支出的组合点,其斜率为正。

EB曲线以上的点,顺差;以下的点,逆差。

IB曲线为内部均衡线,表示能够维持国内充分就业的所有实际汇率和国内支出的组合点,其斜率为负。

IB曲线以上的点,通货膨胀;以下的点,通货紧缩。

斯旺模型说明,若仅仅依靠某一种政策工具想要同时解决内部失衡和外部失衡问题,注定是无法实现的。

米德冲突

在开放经济条件下

|

表11-6 实行固定汇率制度的国家可能面临的四种内外经济状态组合 |

|||

|

组合 |

内部状态 |

外部状态 |

是否存在内外均衡冲突 |

|

组合一 |

经济衰退、失业增加 |

国际收支逆差 |

存在米德冲突 |

|

组合二 |

经济衰退、失业增加 |

国际收支顺差 |

内外均衡一致 |

|

组合三 |

通货膨胀 |

国际收支逆差 |

内外均衡一致 |

|

组合四 |

通货膨胀 |

国际收支顺差 |

存在米德冲突 |

1、组合二和组合三意味着内外均衡的一致

针对组合二,政府通常采取扩张性财政政策和货币政策,增加社会总需求来解决内部经济衰退、失业增加的问题。同时 ,这些措施会导致进口相应增加,在出口保持不变时,就会改善原有的顺差状态使国际收支也趋于平衡。即内外均衡相互协调。

2、组合一和组合四意味着内外均衡的相互冲突

针对组合一,失业和国际收支逆差并存,解决失业问题必须实施扩张性财政政策和货币政策,解决国际收支逆差需要采用紧缩性政策,相互冲突。

针对组合四,通货膨胀和国际收支顺差并存,解决通货膨胀问题必须实施紧缩性政策,而国际收支顺差要以扩张性政策加以治理,相互冲突。

米德冲突,指在固定汇率制度下,失业增加与国际收支逆差,或者通货膨胀与国际收支顺差这两种特定的经济状态组合。

米德冲突说明在固定汇率制度下,单纯使用调节总需求的支出增减政策来同时实现内外均衡是存在困难的。

斯旺模型

EB 曲线为外部均衡线,表示能够使国际收支经常账户保持平衡的实际汇率与国内支出的组合点,其斜率为正。

EB曲线以上的点,顺差;以下的点,逆差。

IB曲线为内部均衡线,表示能够维持国内充分就业的所有实际汇率和国内支出的组合点,其斜率为负。

IB曲线以上的点,通货膨胀;以下的点,通货紧缩。

斯旺模型说明,若仅仅依靠某一种政策工具想要同时解决内部失衡和外部失衡问题,注定是无法实现的。

开放经济条件下内外均衡政策的协调

(一)丁伯根法则

为避免米德冲突,就需要为不同的目标制定相互独立且有效的政策工具,即满足所谓的丁伯根法则。

丁伯根指出应运用N种独立的工具进行配合来实现N个独立的政策目标。

【结论推广】如果一个经济体具有线性结构,决策者有N个目标,那么,只要有至少N个线性无关的政策工具,就可以实现这个目标。

(二)支出增减政策与支出转换政策的搭配

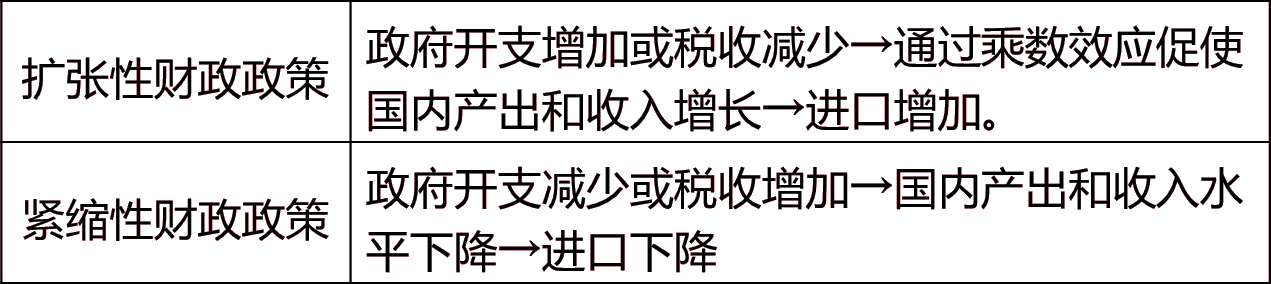

1、支出增减政策

支出增减政策旨在通过改变社会总需求或总支出水平,来改变对外国商品、劳务和金融资产的需求,达到调节国际收支的目的。包括财政政策和货币政策。

财政政策主要是指改变政府支出和税收的政策。

货币政策主要通过改变一国的货币供给并影响利率来发挥作用。

2、支出转换政策

支出转换政策主要是指汇率政策,政府通过改变汇率,使支出由国内商品转移到进口商品,或者由进口商品转移到国内商品,以维持或达到国际收支平衡。

提高汇率(本币贬值)会使对国外商品的开支转移到国内商品,导致进口减少,因此会改善国际收支。

但同时它也会导致国内产出增加,而产出增加会引起进口上升,从而抵销部分国际收支的改善。

搭配使用基本的思路是,利用支出增减政策以实现内部均衡,而利用支出转换政策以实现外部均衡。

|

表11-7 支出增减政策与支出转换政策的搭配 |

|||

|

区间 |

经济状况 |

支出增减政策 |

支出转换政策 |

|

1 |

通货膨胀/国际收支逆差 |

紧缩性 |

贬值 |

|

2 |

失业、衰退/国际收支逆差 |

扩张性 |

贬值 |

|

3 |

失业、衰退/国际收支顺差 |

扩张性 |

升值 |

|

4 |

通货膨胀/国际收支顺差 |

紧缩性 |

升值 |

(三)蒙代尔"政策指派"原则

蒙代尔区分了财政政策、货币政策在实现内外均衡目标上的不同效果,提出在固定汇率制度下,以货币政策实现外部均衡目标、财政政策实现内部均衡目标的政策指派方案。

财政政策通常对于国内经济的作用大于对国际经济的作用;而货币政策对国际经济的作用较大,它倾向于扩大本国与外国之间的利差,促使大量资本在国际流动,进而影响国际收支。

为了实现内外均衡的目标,蒙代尔财政政策与货币政策的搭配

|

表11-8 蒙代尔财政政策与货币政策的搭配 |

|||

|

区间 |

经济状况 |

财政政策 |

货币政策 |

|

1 |

通货膨胀/国际收支逆差 |

紧缩性 |

紧缩性 |

|

2 |

失业、衰退/国际收支逆差 |

扩张性 |

紧缩性 |

|

3 |

失业、衰退/国际收支顺差 |

扩张性 |

扩张性 |

|

4 |

通货膨胀/国际收支顺差 |

紧缩性 |

扩张性 |

缺点:

(1)蒙代尔关于财政政策与货币政策作用的看法不完全符合实际。 实际上,这两种政策都会对国内经济与国际收支产生重要影响,而不是只对单一变量发挥作用。

(2) 蒙代尔强调利率变化对资本流动的影响,但忽视了汇率、通货膨胀程度和政治经济变化对资本流动的影响。

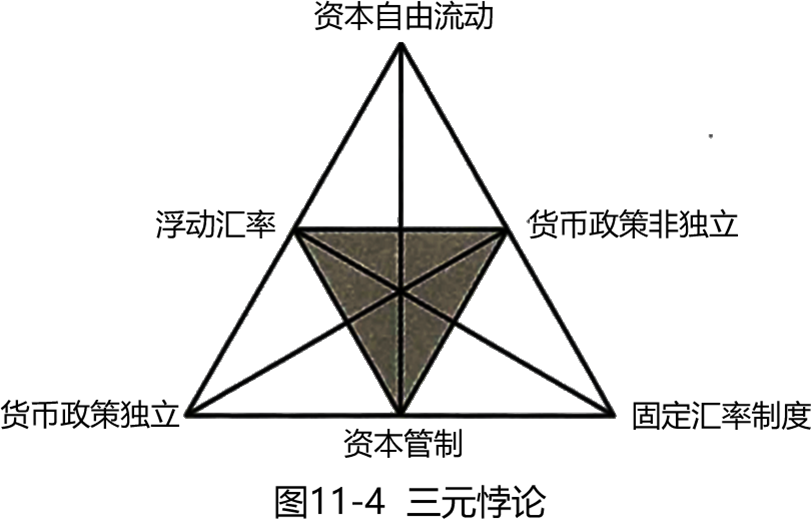

(四)三元悖论

货币政策独立(目标1)、固定汇率制度(目标 2) 、资本自由流动(目标3)这三大目标不能同时实现,一个国家只能三选二,也被称作“不可能三角”。

1.政府当局希望实现目标1和目标2,就必须放弃目标3

即实现“货币政策独立”和 固定汇率制度“这两个目标就必须放弃”资本自由流动“。

例如,政府当局将本国货币近似钉住美元,通过调整利率以实现国内经济目标 ,就不得不实行资本管制,以避免资本的大规模流出流入对该国货币钉住美元汇率制度的影响。

2.政府当局希望实现目标1和目标3,就必须放弃目标2

即实现“货币政策独立”和 “资本自由流动”这两个目标就必须放弃“固定汇率制度”。

美国和英国就是其中的典型代表。

这两个国家都可以通过控制利率水平以实现诸如抑制通货膨胀和刺激经济增长等国内宏观经济目标,与此同时,允许资本的自由流动。 然而,它们必须放弃汇率固定来实现上述目标。

3.政府当局希望实现目标2和目标3,就必须放弃目标1

即维持“固定汇率制度”并且实现“资本的自由流动”就必须放弃“货币政策独立”。

中国香港就是其中的典型代表。

中国香港实行港元严格钉住美元的固定汇率制度并且允许资本的自由流动,付出的代价是丧失货币政策的独立性。

如果美联储采取升息政策, 香港金融管理局也必须提高港元的利率水平,否则港元将受到投机资本的攻击。

“三元悖论”的意义对发展中国家尤为重要,许多发展中国家都选择诸如钉住美元的固定汇率制度,但是它们也不得不放弃货币政策的独立性,或者通过实施资本管制,实现货币政策一定程度上的自主性。

丁伯根法则

为避免米德冲突,就需要为不同的目标制定相互独立且有效的政策工具,即满足所谓的丁伯根法则。

丁伯根指出应运用N种独立的工具进行配合来实现N个独立的政策目标。

【结论推广】如果一个经济体具有线性结构,决策者有N个目标,那么,只要有至少N个线性无关的政策工具,就可以实现这个目标。

支出增减政策与支出转换政策的搭配

1、支出增减政策

支出增减政策旨在通过改变社会总需求或总支出水平,来改变对外国商品、劳务和金融资产的需求,达到调节国际收支的目的。包括财政政策和货币政策。

财政政策主要是指改变政府支出和税收的政策。

货币政策主要通过改变一国的货币供给并影响利率来发挥作用。

2、支出转换政策

支出转换政策主要是指汇率政策,政府通过改变汇率,使支出由国内商品转移到进口商品,或者由进口商品转移到国内商品,以维持或达到国际收支平衡。

提高汇率(本币贬值)会使对国外商品的开支转移到国内商品,导致进口减少,因此会改善国际收支。

但同时它也会导致国内产出增加,而产出增加会引起进口上升,从而抵销部分国际收支的改善。

搭配使用基本的思路是,利用支出增减政策以实现内部均衡,而利用支出转换政策以实现外部均衡。

|

表11-7 支出增减政策与支出转换政策的搭配 |

|||

|

区间 |

经济状况 |

支出增减政策 |

支出转换政策 |

|

1 |

通货膨胀/国际收支逆差 |

紧缩性 |

贬值 |

|

2 |

失业、衰退/国际收支逆差 |

扩张性 |

贬值 |

|

3 |

失业、衰退/国际收支顺差 |

扩张性 |

升值 |

|

4 |

通货膨胀/国际收支顺差 |

紧缩性 |

升值 |

蒙代尔"政策指派"原则

蒙代尔区分了财政政策、货币政策在实现内外均衡目标上的不同效果,提出在固定汇率制度下,以货币政策实现外部均衡目标、财政政策实现内部均衡目标的政策指派方案。

财政政策通常对于国内经济的作用大于对国际经济的作用;而货币政策对国际经济的作用较大,它倾向于扩大本国与外国之间的利差,促使大量资本在国际流动,进而影响国际收支。

为了实现内外均衡的目标,蒙代尔财政政策与货币政策的搭配

|

表11-8 蒙代尔财政政策与货币政策的搭配 |

|||

|

区间 |

经济状况 |

财政政策 |

货币政策 |

|

1 |

通货膨胀/国际收支逆差 |

紧缩性 |

紧缩性 |

|

2 |

失业、衰退/国际收支逆差 |

扩张性 |

紧缩性 |

|

3 |

失业、衰退/国际收支顺差 |

扩张性 |

扩张性 |

|

4 |

通货膨胀/国际收支顺差 |

紧缩性 |

扩张性 |

缺点:

(1)蒙代尔关于财政政策与货币政策作用的看法不完全符合实际。 实际上,这两种政策都会对国内经济与国际收支产生重要影响,而不是只对单一变量发挥作用。

(2) 蒙代尔强调利率变化对资本流动的影响,但忽视了汇率、通货膨胀程度和政治经济变化对资本流动的影响。

三元悖论

货币政策独立(目标1)、固定汇率制度(目标 2) 、资本自由流动(目标3)这三大目标不能同时实现,一个国家只能三选二,也被称作“不可能三角”。

1.政府当局希望实现目标1和目标2,就必须放弃目标3

即实现“货币政策独立”和 固定汇率制度“这两个目标就必须放弃”资本自由流动“。

例如,政府当局将本国货币近似钉住美元,通过调整利率以实现国内经济目标 ,就不得不实行资本管制,以避免资本的大规模流出流入对该国货币钉住美元汇率制度的影响。

2.政府当局希望实现目标1和目标3,就必须放弃目标2

即实现“货币政策独立”和 “资本自由流动”这两个目标就必须放弃“固定汇率制度”。

美国和英国就是其中的典型代表。

这两个国家都可以通过控制利率水平以实现诸如抑制通货膨胀和刺激经济增长等国内宏观经济目标,与此同时,允许资本的自由流动。 然而,它们必须放弃汇率固定来实现上述目标。

3.政府当局希望实现目标2和目标3,就必须放弃目标1

即维持“固定汇率制度”并且实现“资本的自由流动”就必须放弃“货币政策独立”。

中国香港就是其中的典型代表。

中国香港实行港元严格钉住美元的固定汇率制度并且允许资本的自由流动,付出的代价是丧失货币政策的独立性。

如果美联储采取升息政策, 香港金融管理局也必须提高港元的利率水平,否则港元将受到投机资本的攻击。

“三元悖论”的意义对发展中国家尤为重要,许多发展中国家都选择诸如钉住美元的固定汇率制度,但是它们也不得不放弃货币政策的独立性,或者通过实施资本管制,实现货币政策一定程度上的自主性。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

槐俊升

应试性强,讲的细,效果好

主讲:中级经济基础知识

经济师大神级培训讲师,学员口中YYDS的经济师老师,母题班研究者,培训经验十余年

免费听

葛广宇

记忆魔术师

主讲:初级会计实务,中级财务管理,财务成本管理,中级经济基础知识,初级经济基础知识

副教授,管理学(会计学方向)博士在读、注册会计师,会计师职称。擅长以案例、关键词导向式的教学方法,归纳总结关联考点考点,讲解细致,适合零基础考生,学员称其为“记忆魔术师”。

-

免费听

郑伟

经济学男神

主讲:高级经济实务工商管理,中级经济基础知识,中级工商管理

德国科隆大学经济学博士,就职于北京外国语大学国际教育学院,双语经济学教师。本人学识渊博,底蕴深厚。课堂富有激情,能带动学员学习思维,幽默风趣的大叔型魅力男神。

免费听

王鑫鑫

资深人力资源管理专家

主讲:中级人力资源管理

山东大学MBA,多年从事人力资源管理师一级培训,丰富专业实践教学经验。

-

免费听

陈肖

主讲:中级人力资源管理

中国人民大学硕士、中级经济师、曾就职于500强企业从事管理相关工作。

免费听

李轻舟

主讲:中级建筑与房地产经济

中国建设教育协会专家库专家,高级工程师,全国一级建造师,全国监理工程师,注册执业资格考试老师。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料