期权的定价

期权的定价相关课程

期权的定价考点解析

期权的定价考点解析

期权的定价介绍

期权的定价介绍

(一)金融期权的价值结构

期权费也可称为期权价格、期权的权利金,指的是期权交易中的价格,即购买期权的一方为自己获得的买入标的资产或卖出标的资产的权利预先支付给期权卖方的费用。

期权费由两部分构成:内在价值和时间价值。

1 内在价值

内在价值指期权按执行价格立即行使时所具有的价值, 一般大于0。

看涨期权,内在价值相当于标的资产现价与执行价格的差;

看跌期权,内在价值相当于执行价格与标的资产现价的差。

2 时间价值

时间价值指的是期权费减去内在价值部分以后的余值。

在实务中,所有期权的出售方都无一例外地要求买方支付的期权费高于期权的内在价值。

原因:期权的非对称性表明期权卖方具有亏损的无限性和盈利的有限性特征,需要对卖方所承担的风险予以补偿。

期限越长的期权,基础资产价格发生变化的可能性越大,因而期权的时间价值越大。

在执行价格既定时,期权费大小与期权的期限长短呈正相关关系。

期权越临近到期日,时间价值就越小,这种现象被称为时间价值衰减。

当期权临近到期日时,在其他条件不变的情况下,其时间价值下降速度加快,并逐渐趋向于0, 一旦到达到期日,期权的时间价值将为0。

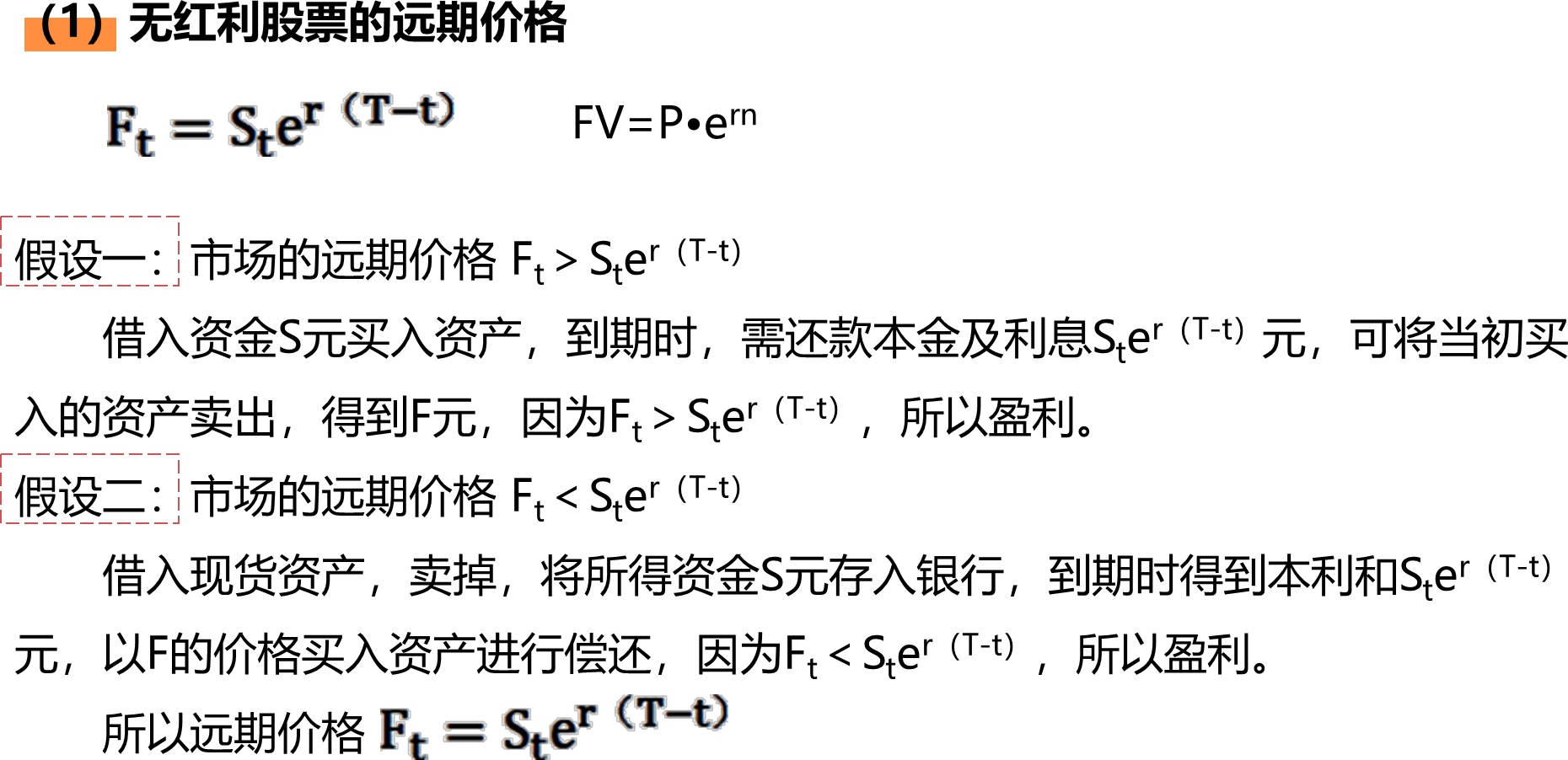

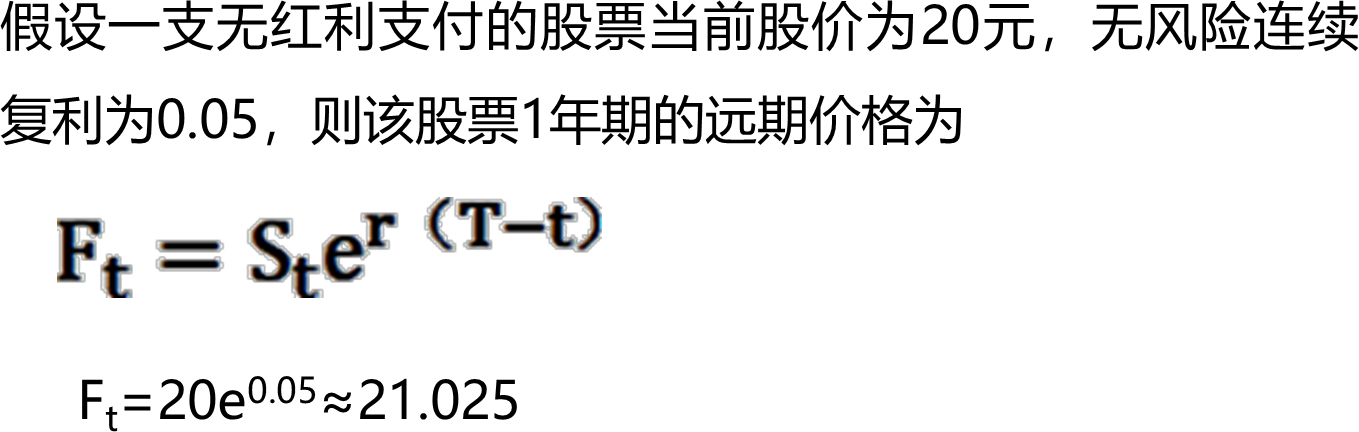

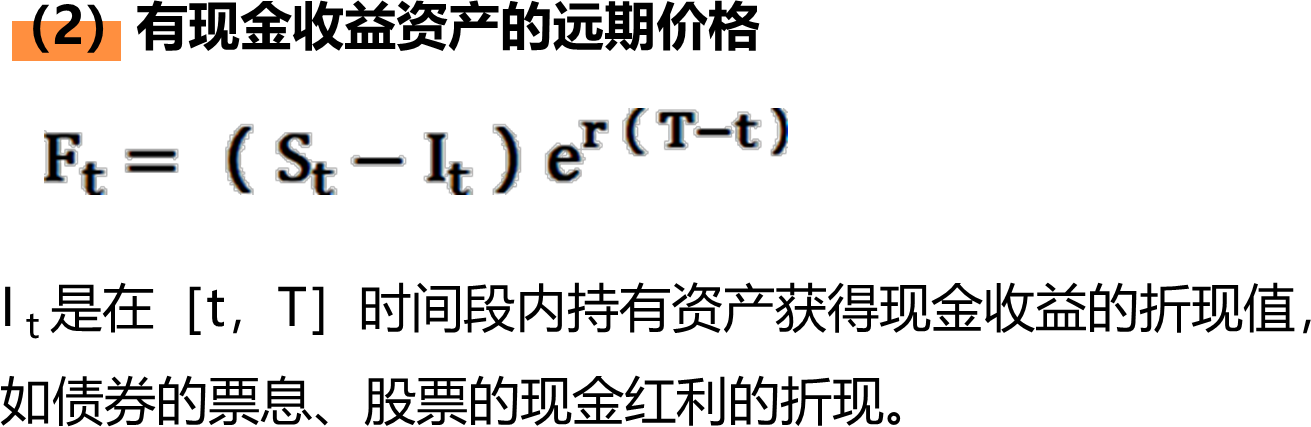

(二)金融期权价格的合理范围

1. 欧式看涨期权价格的合理范围

由于看涨期权赋予的是买入标的资产的权利,因此其价格不会超过标的资产自身的价格,否则,套利者可以通过购买标的资产并出售买权,轻易获得无风险利润。

同时由于期权时间价值是非负的,因此其价格也不会低于内在价值,故欧式看涨期权的期权费收值的合理范围为:

ma× [St - Xe –r(T-t), 0 ]≤C ≤ St

St 为标的资产的现价;X 为期权的执行价格;

e 为自然对数的底;r为无风险利率;t为当前时间;T为期权到期时间;c为欧式看涨期权的期权费。

由于欧式期权不能提前执行,因此,其内在价值通过折现进行了调整。

2. 欧式看跌期权价格的合理范围

由于看跌期权赋予的是以固定价格X卖出标的资产的权利, X 是执行看跌期权带来的最高收益,故看跌期权的价格应低于执行价格,而欧式看跌期权无法提前执行,因此其价格要低于最高收益的折现值; 否则, 套利者可以通过出售卖权并将所得收入以无风险利率进行投资,获得无风险收益。

同时,看跌期权的时间价值也是非负的,故其期权费也不会低于其内在价值。

综合上述分析,欧式看跌期权的期权费取值的合理范围为:

ma× [Xe –r(T-t)-St , 0 ]≤p ≤ Xe –r(T-t)

P为欧式看跌期权的期权费。

3. 美式看涨期权价格的合理范围

在标的资产没有红利支付时, 美式看涨期权虽然可以提前执行,但提前执行获得的资产不产生红利,而货币可以产生时间价值,因此提前执行美式看涨期权是不合理的,其价值的合理范围与欧式看涨期权相同。

不过当标的资产有红利或者利息支付时, 美式看涨期权是可能提前执行的。

4. 美式看跌期权价格的合理范围

由于提前执行看跌期权相当于提前卖出资产,获得现金,而现金可以产生无风险收益,因此直观上看, 美式看跌期权可能提前执行,故美式看跌期权的价格通常大于欧式看跌期权,而其取值范围也相应扩大为:

ma× (X -St ,0 )≤p ≤ X

否则,套利者可以以低于期权内在价值的价格购入期权,然后马上行使期权来获得无风险利润。

p 为美式看跌期权的期权费。

(三)金融期权的套期保值

1. 利用期权为现货资产套期保值

当未来需要买入现货资产,但却担心未来价格上涨增加购买成本时,可以买入看涨期权进行套期保值;

当未来需要卖出现货资产,但却担心未来价格下跌降低资产收益时,可以买入看跌期权进行套期保值。

2. 期权的动态套期保值

由于金融期权合约到期损益的不对称性,期权价格与其影响因素之间产生了非线性关系,因此如果投资者的资产组合中包含了售出的期权,为了控制无限的亏损可能,需要对期权产品进行动态套期保值,当影响因素如标的资产价格发生变化时需要及时调整标的资产的头寸,以达到更好的套期保值的目的。

影响期权价格的因素主要包括:标的资产价格、标的资产的波动率、无风险利率、到期期限、执行价格五个因素,除执行价格外其他因素都是变动的,故期权套期保值需要考虑各个因素的变动。

期权的套期保值也被称为希腊字母套期保值。

(四)金融期权的套利

1. 看涨期权与看跌期权之间的套利

看涨和看跌期权合理的价格范围可知,当看涨期权和看跌期权价格在上述价格范围之外时,就会存在套利机会,可以通过买卖标的资产和期权设计套利策略赚取无风险利润。

相同标的资产、相同到期日以及相同执行价格的欧式看涨期权和l欧式看跌期权之间还应该满足平价关系:

c + Xe –r(T-t)= St +p

如果不能满足上述等式,就可以设计套利策略获取无风险利润。

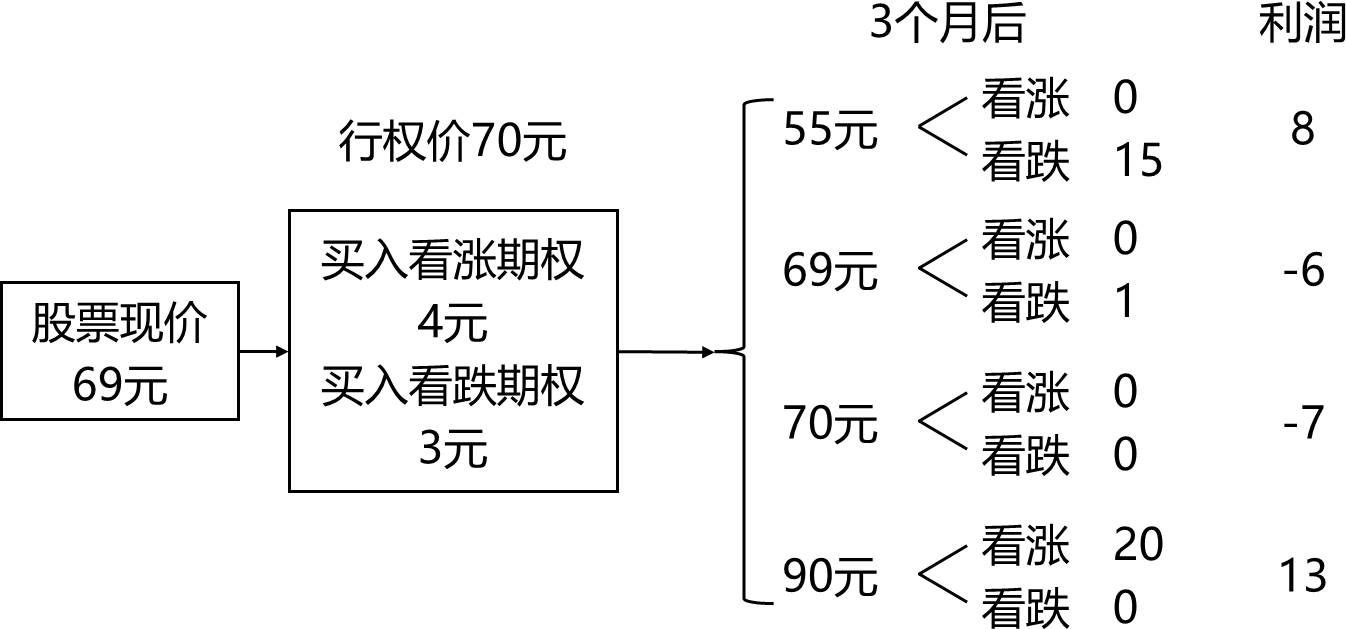

假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果到期时股票价格保持69美元不变,则该策略的成本为6美元(初始投资7美元,此时看涨期权到期价值为0,看跌期权到期价值为1美元)。如果到期时股票价格为70美元,则会有7美元的损失(这是可能发生的最坏情况)。但是,如果股票价格跳跃到90美元,则该策略可获利13美元;如果股票价格跌到55美元,可获利8美元。

2. 垂直价差套利

相同标的资产、相同期限、不同协议价格的看涨期权的价格或看跌期权的价格之间存在一定的不等关系, 一旦在市场交易中存在合理的不等关系被打破,则存在套利机会,这种套利被称为垂直价差套利,包括蝶式价差套利、盒式价差套利、鹰式价差套利等。

以蝶式价差套利为例。

考虑三种协议价格X1 、X2 和X3,相同标的资产, 相同到期日的看涨期权,X2 =(X1 + X3)÷ 2 ,利用套利定价原理可以推导出三者的期权应该满足: 2C2 < C1 +C3, 当该关系不满足时,可以通过买入执行价格为X1和X3的期权,卖出执行价格为X2的期权进行套利。

假定某一股票的现价为61美元,如果某个投资者认为这以后的6个月中股票价格不可能发生重大变化。假定6个月期看涨期权的市场价格见表:

|

执行价格(美元) |

看涨期权的价格(美元) |

|

55 |

10 |

|

60 |

7 |

|

65 |

5 |

通过购买一个执行价格为55美元的看涨期权,购买一个执行价格为65美元的看涨期权,同时出售两个执行价格为60美元的看涨期权,投资者就可以构造一个蝶式价差期权。

构造这个期权组合的成本为10+5 -(2×7)=1美元。

|

执行价格(美元) |

看涨期权的价格(美元) |

操作 |

|

55 |

10 |

购买1份(-10) |

|

60 |

7 |

卖出2份(2×7) |

|

65 |

5 |

购买1份(-5) |

如果在6个月后,股票价格高于65美元或低于55美元,该策略的收益为0,投资者的净损失为1美元。

如果股票价格在56〜64美元之间,运用该策略就可以获利。当6个月后股票价格为60美元时,会得到最大利润4美元。

|

执行价格及方向 |

到期日价格<55 |

56 |

60 |

64 |

到期日价格>65 |

|

买入看涨(55)1份 |

0 |

1 |

5 |

9 |

15 |

|

卖出看涨(60)2份 |

0 |

0 |

0 |

-8 |

-20 |

|

买入看涨(65)1份 |

0 |

0 |

0 |

0 |

5 |

3. 水平价差套利

水平价差套利是利用相同标的资产、相同协议价格、不同期限的看涨期权或看跌期权价格之间的差异来赚取无风险利润。

一般说来,虽然欧式期权只能在有效期结束时执行,但期限较长的期权价格仍应高于期限较短的期权;否则就存在无风险套利机会。

典型的如日历价差交易策略,即买入期限较长的期权,同时卖出期限较短具有相同标的资产、相同行使价格的期权进行套利。

4. 波动率交易套利

标的资产的波动率是期权定价中最难以确定的因素,如果知道期权的价格,通过期权定价公式反向求解,可以计算出标的资产的一个波动率,称为期权的隐含波动率。

隐含波动率过高则意味着期权相对昂贵,如果过低,期权就会相对便宜。

由于波动率具有可预测性,因此可以通过预测波动率与隐含波动率的比较确定期权价值的涨跌,

如预测波动率高于隐含波动率,则未来期权价值应该增加,反之应该降低。

由于看涨期权和看跌期权价值均与波动率正相关,且相同执行价格的看涨、看跌期权的隐含波动率应该相等。 因此一般可以通过看涨和看跌期权的组合进行套利,即跨式组合套利。

预测>隐含,买入看涨期权和看跌期权,即跨式组合多头套利;否则,可以通过卖出看涨期权和看跌期权进行套利,即跨式组合空头套利。

相关知识点pdf资料

期权的定价考点试题

正确答案: D

答案解析: A正确:时间价值指的是期权费减去内在价值部分以后的余值。

B正确:期限越长的期权,基础资产价格发生变化的可能性越大,因而期权的时间价值越大。

C正确:内在价值指期权按执行价格立即行使时所具有的价值,一般大于零。

D错误:对于看涨期权来说,内在价值相当于标的资产现价与执行价格的差;而对于看跌期权来说,内在价值相当于执行价格与标的资产现价的差。

正确答案: A

答案解析: 买入美元看跌期权,当未来美元贬值,行使权利时,这笔交易可以实现套期保值。

正确答案: B

答案解析: 在执行价格既定时,期权费大小与期权的期限长短呈正相关关系。期限越临近到期日,时间价值越小.这种现象被称为时间价值衰减。当期权临近到期日时,在其他条件不变的情况下,其时间价值下降速度加快,并逐渐趋向于零,一旦到达到期日,期权的时间价值将为零。

大咖讲解:期权的定价

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

槐俊升

应试性强,讲的细,效果好

主讲:中级经济基础知识

经济师大神级培训讲师,学员口中YYDS的经济师老师,母题班研究者,培训经验十余年

免费听

葛广宇

记忆魔术师

主讲:初级会计实务,中级财务管理,财务成本管理,中级经济基础知识,初级经济基础知识

副教授,管理学(会计学方向)博士在读、注册会计师,会计师职称。擅长以案例、关键词导向式的教学方法,归纳总结关联考点考点,讲解细致,适合零基础考生,学员称其为“记忆魔术师”。

-

免费听

郑伟

经济学男神

主讲:高级经济实务工商管理,中级经济基础知识,中级工商管理

德国科隆大学经济学博士,就职于北京外国语大学国际教育学院,双语经济学教师。本人学识渊博,底蕴深厚。课堂富有激情,能带动学员学习思维,幽默风趣的大叔型魅力男神。

免费听

王鑫鑫

资深人力资源管理专家

主讲:中级人力资源管理

山东大学MBA,多年从事人力资源管理师一级培训,丰富专业实践教学经验。

-

免费听

陈肖

主讲:中级人力资源管理

中国人民大学硕士、中级经济师、曾就职于500强企业从事管理相关工作。

免费听

李轻舟

主讲:中级建筑与房地产经济

中国建设教育协会专家库专家,高级工程师,全国一级建造师,全国监理工程师,注册执业资格考试老师。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料