第三章 职业道德基本原则和概念框架

第一节 职业道德基本原则

中国注册会计师职业道德基本原则包括:诚信、独立、客观和公正、专业胜任能力和应有的关注、保密、良好职业行为。

第二节 职业道德概念框架

对职业道德基本原则产生不利影响的五类因素:

第三节 注册会计师对职业道德概念框架的具体运用

客户变更委托:

应客户的要求提供第二次意见:

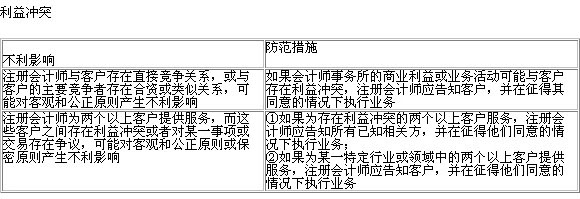

利益冲突:

收费:

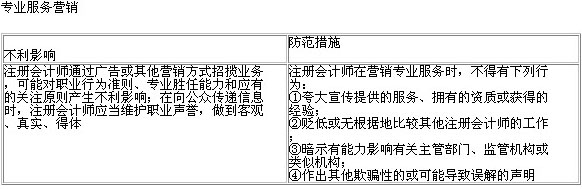

专业服务营销:

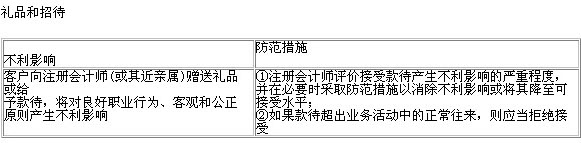

礼品和招待:

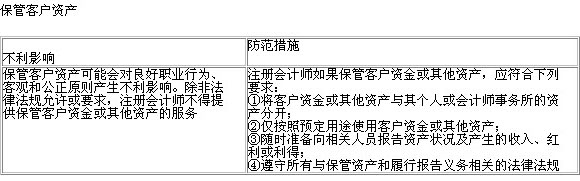

保管客户资产:

课程辅导:2013年注会HD高清课件全新上线 业内顶级讲师聚首助你轻松拿证

报考指南:2013注会报名政策 注会考试时间 注会报名时间 报名条件 报考建议

历年真题:1997-2011年注册会计师考试(CPA)真题及答案汇总

预习讲义:2013年注册会计师综合阶段考试预习讲义汇总 《会计》考点基础讲义

复习考点:《经济法》 《财务成本管理》 《公司战略与风险管理》 《会计》 《审计》