第四章 审计业务对独立性的要求

第一节 基本要求(暂无)

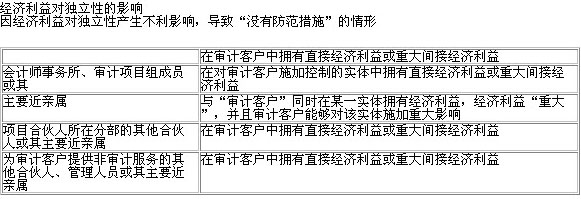

第二节 经济利益

经济利益对独立性的影响:

第三节 贷款和担保以及商业关系、家庭和私人关系

贷款和担保:

商业关系:

家庭和个人关系:

第四节 与审计客户发生雇佣关系

前任成员加入审计客户:

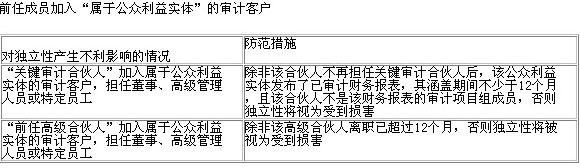

前任成员加入“属于公众利益实体”的审计客户:

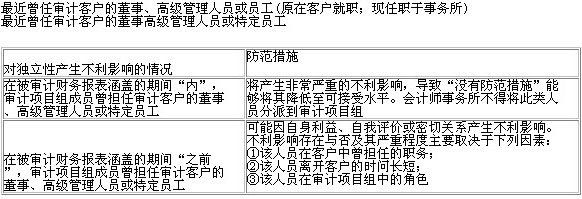

最近曾任审计客户的董事高级管理人员或特定员工:

兼任审计客户的董事或高级管理人员:

第五节 与审计客户长期存在业务关系

属于公众利益实体的审计客户:

高级职员与审计客户的长期关联(属于公众利益实体的审计客户)

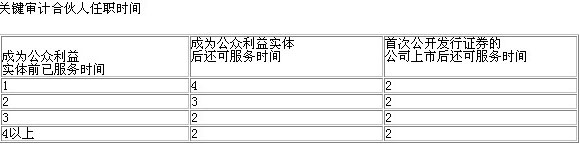

(1)关键审计合伙人任职时间:(止5停2延1)

如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过“五年”。在任期结束后的“两年”内,该关键审计合伙人不得再次成为该客户的审计项目组成员或关键审计合伙人。在极其特殊的情况下,会计师事务所可能因无法预见和控制的情形而不能按时轮换关键审计合伙人,则在法律法规允许的情况下,该关键审计合伙人在审计项目组的时限可以延长一年。

(2)关键审计合伙人在审计客户成为公众利益实体后的任职时间:(满3缓2)

①在审计客户成为公众利益实体之前,如果关键审计合伙人已为该客户服务的时间“不超过三年”,则该合伙人还可以为该客户继续提供服务的年限为“五年减去已经服务的年限”。

②如果关键审计合伙人为该客户服务了“四年或更长的时间”,在该客户成为公众利益实体之后,该合伙人还可以继续服务“两年”。

③如果审计客户是“首次公开发行证券的公司”,关键审计合伙人在该公司上市后连续提供审计服务的期限,不得超过“两个完整会计年度”。

关键审计合伙人任职时间:

课程辅导:2013年注会HD高清课件全新上线 业内顶级讲师聚首助你轻松拿证

报考指南:2013注会报名政策 注会考试时间 注会报名时间 报名条件 报考建议

历年真题:1997-2011年注册会计师考试(CPA)真题及答案汇总

预习讲义:2013年注册会计师综合阶段考试预习讲义汇总 《会计》考点基础讲义

复习考点:《经济法》 《财务成本管理》 《公司战略与风险管理》 《会计》 《审计》