五、财务管理的原则

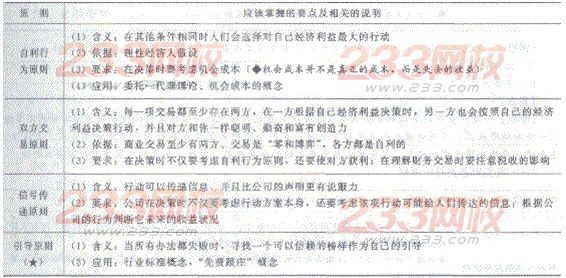

(一)有关竞争环境的原则

【提示】

(1)信号传递原则是自利行为原则的延伸,引导原则是信号传递原则的一种运用。

(2)不要把引导原则混同于“盲目模仿”,引导原则只在两种情况下适用:一是理解存在局限性,认识能力有限,找不到最优的解决办法;二是寻找最优方案的成本过高。

(3)引导原则不会帮你找到最好的方案,却常常可以使你避免采取最差的行动。它是一个次优化准则,其最好的结果是得出近似最优的结论,最差的结果是模仿了别人的错误。

(4)有关竞争环境的原则,可以借助前两个字记忆,连成速记口诀“自利双方引导信号”。

【例题4·单选题】M公司对一项房地产进行估价时.按照系统的估价方法进行估价成本过高,该公司评估人员就观察近期类似房地产的成交价格,并以此作为估价的基础,该公司的做法体现的是()。

A.净增效益原则

B.投资分散化原则

C.自利行为原则

D.引导原则

【答案】D

【解析】引导原则的一个重要应用,是行业标准概念。而M公司的做法其实就是该应用的具体体现。

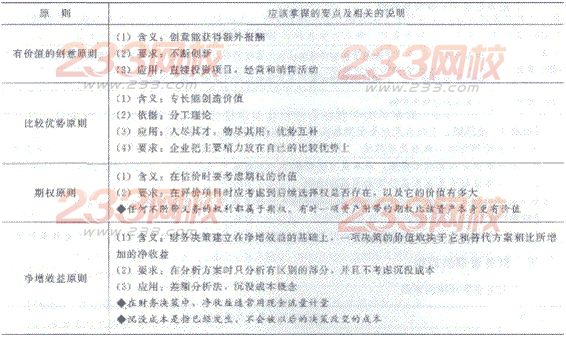

(二)有关创造价值的原则

【例题5·单选题】企业在进行财务决策时,不考虑沉没成本,这主要体现了财务管理原则的()。

A.比较优势原则

B.期权原则

C.净增效益原则

D.有价值的创意原则

【答案】C

【解析】净增效益原则是指财务决策建立在净增效益的基础上,一项决策的价值取决于它和替代方案相比所增加的净收益。应用领域之一是差额分析法;另一个应用是沉没成本概念。沉没成本是指已经发生、不会被以后的决策改变的成本。沉没成本与将要采纳的决策无关。因此,在分析决策方案时应将其排除。

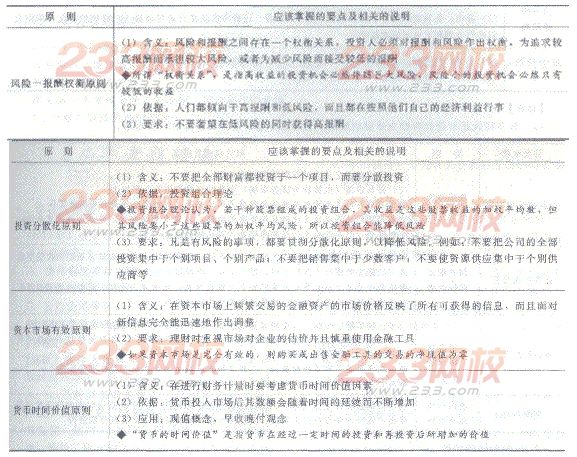

【例题6·单选题】财务估价中,广泛使用现值计量资产的价值。该做法体现的财务管理原则是()。

A.风险一报酬权衡原则

B.货币时间价值原则

C.比较优势原则

D.资本市场有效原则

【答案】B

【解析】货币时间价值原则,是指在进行财务计量时要考虑货币时间价值因素。货币时间价值原则的首要应用是现值概念。