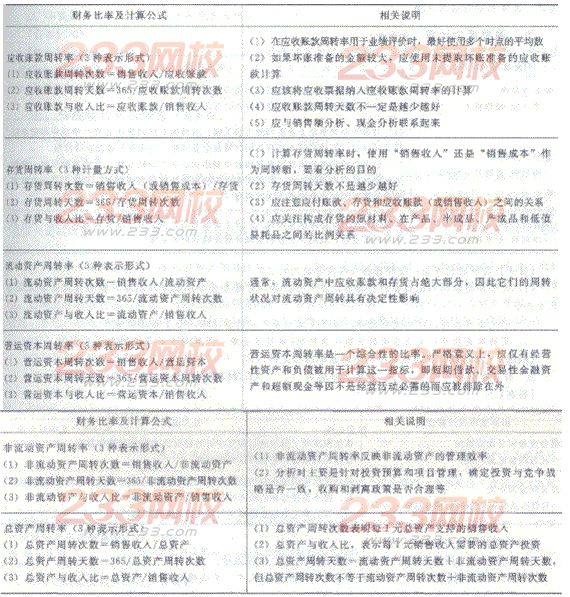

四、营运能力比率(★★)

【例题3·多选题】下列关于营运能力比率的说法中,不正确的有()。

A.应收账款周转天数不是越少越好

B.在评估存货管理的业绩时,存货周转率的计算应使用“销售收入”

C.存货和应收账款的周转状况对流动资产周转具有决定性影响

D.总资产周转次数等于各项资产周转次数之和

【答案】BD

【解析】在评估存货管理的业绩时,存货周转率的计算应使用“销售成本”计算,因此,选项B的说法不正确;总资产周转天数等于各项资产周转天数之和,但总资产周转次数不等于各项资产周转次数之和,因此,选项D的说法不正确。