四、可持续增长率(★★★)

(一)可持续增长率的定义

可持续增长率是指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。

其中:

(1)根据“不发行新股(包括不回购股票)”可知,股东权益增加一利润留存

(2)根据“销售净利率不变”可知,销售收入增长率==净利润增长率

(3)根据“资产周转率不变”可知,资产增长率一销售收入增长率

(4)根据“负债/权益比不变”可知.资产增长率一负债增长率一股东权益增长率

(5)根据“利润留存率不变”可知净利润增长率一利润留存增长率

(二)计算公式

可持续增长率

一(销售净利率×资产周转率×权益乘数×收益留存率)/(1一销售净利率×资产脚转率×权益乘数>收益留存率)一权益净利率×收益留存率/(1一权益净利率×收益留存率)

一本期收益留存/(期末股东权益一本期收益留存)

【提示】

(1)上述公式是按照期末股东权益计算的;

(2)“可持续增长率=本期收益留存/(期末股东权益一本期收益留存)”是一个简化公式.考试时可以直接淡用;

(3)用某年数据计算得出的是该年的可持续增长率,而不是下一年的可持续增长率;

(4)在不增发新股和回购股票的情况下,本期收益留存一本期股东权益增加,期末股东权益-本期收益留存=期初股东权益,可持续增长率=本期股东权益增加/期初股东权益=股东权益增长率,此时,按照期术股东权益计算的可持续增长率=按照期初股东权益计算的可持续增长率;

(5)在增发新股或回购股票的情况下,两个公式的汁算结果不一致,根据往年考题答案可知,此时,应该根据期末股东权益计算可持续增长率。所以,考生只需要掌握按照期末股东权益计算的可持续增长率公式。

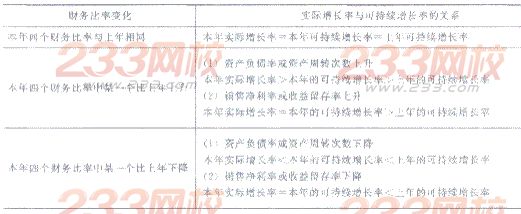

(三)在“不发行新股和回购股票”的前提下,实际增长率与可持续增长率的关系

【提示】在不增发新股和回购股票的情况下,本年的可持续增长率=本年股东权益增长率

(1)资声负债率上升时。资产权益率下降,本年资产增长率>本年股东权益增长率:由于资产周转次数不变,即:本年实际增长率=本年资产增长率,所以,本年实际增长率>本年股东权益增长率;由于:本年可持续增长率一本年股东权益增长率.所以,本年实际增长率>本年可持续增长率。

(2)资产负债率下降时,资产权益率上升,本年资产增长率<本年股东权益增长率;由于资产周转次数不变,即:本年实际增长率一本年资产增长率,所以.本年实际增长率<本年股东权益增长率;由于:

本年可持续增长率=本年股东权益增长率.所以,本年实际增长率<本年可持续增长率。

(3)资产周转次数上升时,本年实际增长率>本年资产增长率;由于资产负债率不变,即:本年资产增长率=本年股东权益增长率,所以,本年实际增长率>本年股东权益增长率;由于:本年可持续增长率=本年股东权益增长率,因此.本年实际增长率>本年可持续增长率。

(4)资产周转次数下降时,本年实际增长率<本年资产增长率;由于资产负债率不变,即:本年资产增长率=本年股东权益增长率,所以,本年实际增长率<本年股东权益增长率;由于:本年可持续增长率=本年股东权益增长率,因此,本年实际增长率<本年可持续增长率。

(5)销售净利率或者留存收益率上升,由于资产周转次数不变,本年实际增长率=本年资产增长率;由于资产负债率不变,本年资产增长率=本年股东权益增长率,所以本年实际增长率=本年股东权益增长率=本年的可持续增长率。

(四)基于管理用财务报表的可持续增长率

1.假设条件

如果基于管理用报表。可持续增长需要满足的假设条件为:

(1)企业销售净利率将维持当前水平.并且可以涵盖增加债务的利息;

(2)企业净经营资产周转率将维持当前水平;

(3)企业目前的资本结构是目标结构(净财务杠杆不变),并且打算继续维持下去;

(4)企业目前的利润留存率是目标留存率,并且打算继续维持下去;

(5)不愿意或者不打算增发新股(包括股份回购)。

【提示】在改进的财务分析体系中,可持续增长的定义中的不改变经营效率和不改变财务政策的含义与传统的财务分析体系中有所区别。在改进的财务分析体系中,不改变经营效率意味着不改变净经营资产周转率和销售净利率;不改变财务政策意味着不改变净财务杠杆(净负债/股东权益)和利润留存率。考生对于这个内容要掌握,做题(考试)时经常用到(参见本章的同步系统训练习题)。

2.计算公式

(1)根据期初股东权益计算的可持续增长率

可持续增长率

=销售净利率×净经营资产周转次数×期初权益期末净经营资产乘数×本期利润留存率

(2)根据期末股东权益计算的可持续增长率

可持续增长率=A/(1-A)

其中:A一销售净利率×净经营资产周转次数×净经营资产权益乘数×本期利润留存率

【提示】将传统的可持续增长率计算公式中的“总资产”改为“净经营资产”即可得出基于管理用财务报表的可持续增长率的计算公式。

【例题3·单选题】某公司2013年的销售净利率为5%,净经营资产周转次数为2.5,净经营资产权益乘数为1.5,利润留存率为0.6。可持续增长率为12.68%;2014年销售增长率计划达到25%,如果不打算从外部筹集权益资金也不回购股票,并保持2013年的财务政策和净经营资产周转次数,销售净利率应达到()。

A.12.68%B.13.33%C.8.89%D.无法确定

f答案】C

【解析】由于2014年不增发新股和回购股票,所以,可持续增长率一股东权益增长率;由于保持2013年的财务政策,所以,净经营资产权益乘数和利润留存率不变,根据净经营资产权益乘数不变可知,净经营资产增长率一股东权益增长率;由于保持2013年的净经营资产周转次数,所以。净经营资产增长率一销售收入增长率。因此,可持续增长率=销售收入增长率=25%,即:25%=(销售净利率×2.5×1.5×0.6)/(1一销售净利率×2.5×1.5×0.6),解得:销售净利率=8.89%。

本章小结

本章的主要内容包括外部融资额的确定.可持续增长率以及内含增长率等问题,均需熟练掌握。

尤其要注意本期可持续增长率、上期可持续增长率、本期实际增长率之间的关系以及基于管理用财务报表的可持续增长率,牢记教材以及本书中的相关结论。