重点、难点讲鮮及典型例題

一、期权的基本概念(★★★)

(一)期权的概念

期权是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。

I级矛期权持有人只享有权利,并不承担相应的义务。期权标的资产指的是选择购买或出售的资产。

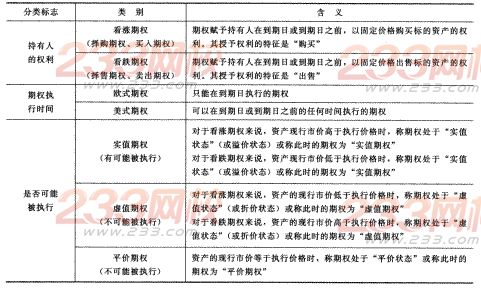

(二)期权的分类

【例題1•多选題】下列关于期权的表述中,不正确的有()。

A.期权赋予持有人做某件事的权利,但他不承担相应的义务

B.期权处于实值状态时一定会被执行

C.期权到期时双方不一定进行标的物的实物交割

D.期权购买人真的想购买标的资产

【答案】BD

【解析】期权处于实值状态时有可能被执行,并不是一定会被执行,所以选项B的说法不正确。期权购买人不一定真的想购买标的资产。因此,选项D的说法错误。