五、相对价值模型的原理、优缺点及应用(★★★)

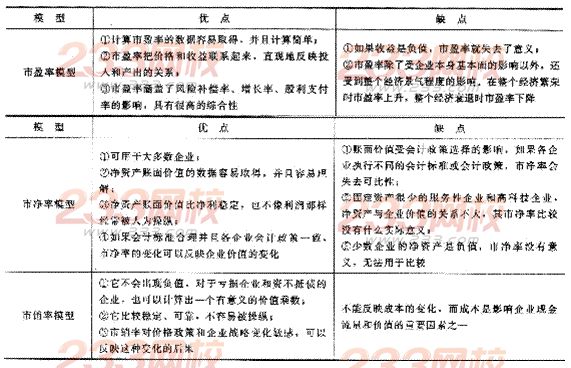

(一)相对价值模型的原理

1.市盈率模型

2.市净率模型

3.市销率模型

(二)相对价值模型的优缺点

(三)相对价值模型的应用

1.市盈率模型的应用

(1)修正平均市盈率法

修正平均市盈率一可比企业平均市盈率/(可比企业平均预期增长率×100)

目标企业每股价值一修正平均市盈率×目标企业预期增长率×100×目标企业每股收益

(2)股价平均法

目标企业每股价值一可比企业修正市盈率×目标企业预期增长率×100×目标企业每股收益

将得出的股票估价进行算术平均,得出最后结果。

2.市净率模型的应用

(1)修正平均市净率法

修正平均市净率一可比企业平均市净率/(可比企业平均预期股东权益净利率×100)

目标企业每股价值一修正平均市净率×目标企业预期股东权益净利率×100×目标企业每股净资产

(2)股价平均法

目标企业每股价值一可比企业修正市净率×目标企业预期股东权益净利率×100×目标企业每股净资产

将得出的股票估价进行算术平均,得出最后结果。

3.市销率模型的应用

(1)修正平均市销率法

修正平均市销率一可比企业平均市销率/(可比企业平均预期销售净利率×100)

目标企业每股价值一修正平均市销率×目标企业预期销售净利率×100×目标企业每股收入

(2)股价平均法

目标企业每股价值一可比企业修正市销率×目标企业预期销售净利率×100×目标企业每股收入将得出的股票估价进行算术平均.得出最后结果。

【提示】很多考生搞不清“修正平均法”和“股价平均法”的本质区别,以至于在考试中因此而失分,非常可惜。二者的区别是很明显的,“修正平均法”是“先平均,后修正”,而“股价平均法是“先修正,后平均”。

【例题4·多选题】下列关于相对价值模型的说法中,正确的有()。

A.市销率估价模型不能反映成本的变化

B.修正平均市盈率一可比企业平均市盈率/(平均预期增长率×100)

C.在股价平均法下,直接根据可比企业的修正市盈率就可以估计目标企业的价值

D.市净率模型主要适用于需要拥有大量资产、净资产为正值的企业

【答案】ABD

【解析】由于市销率一每股市价/每股销售收入,与成本无关,所以,市销率估价模型不能反映成本的变化,选项A的说法正确。“修正平均市盈率”是对“平均市盈率”进行修正,所以,修正平均市盈率一可比企业平均市盈率/(平均预期增长率×100),选项B的说法正确。在股价平均法下,根据可比企业的修正市盈率估计目标企业价值时,包括两个步骤:第一个步骤是直接根据各可比企业的修正市盈率得出不同的股票估价;第二个步骤是对得出的股票估价进行算术平均,因此选项C的说法不正确。由于固定资产很少的企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;如果净资产是负值,市净率没有意义,无法用于比较,因此,市净率模型主要适用于需要拥有大量资产、净资产为正值的企业·选项D的说法正确。

本章小结

本章主要介绍企业价值评估的两种方法:现金流量折现法和相对价值法。在学习的过程中,要掌握它们的原理,多做一些习题,把相关公式理解透彻。另外,本章的内容与第二章有密切联系,学习时要全面把握,顺便复习一下第二章的管理用现金流量表。