八、股票股利、股票分割和回购(★★★)

(一)股票股利

1.股票股利的影响

有影响项目:股东权益各项目的结构、股数(增加)、每股收益和每股市价(如果盈利总额和市盈率不变,每股收益和每股市价下降)

无影响项目:每股面值、股东权益总额、股东持股比例、持股的市场价值总额

2.发放股票股利的意义

(1)使股票的交易价格保持在合理的范围之内;(2)以较低的成本向市场传达利好信号;(3)有利于保持公司的流动性。

【提示】

(1)发放股票股利时,先要从未分配利润中转出需要发放的股票股利的金额,再按股票面值增加股本,差额作为资本公积的增加额,由此可知,发放股票股利不会对股东权益总额产生影响,但会影响股东权益各项目的结构。

(2)资本公积转为股本,属于企业股东权益内部项目之间的调整。与股票股利相比,共同点是都可以使得股东具有相同的股份增持效果,但未增加股东持有股份的价值;不同点是股票股利来自未分配利润,股东需要交纳所得税。

(3)如果盈利总额不变,市盈率不变,则:发放股票股利之后,每股收益=发放股票股利前的每股收益/(1+股票股利发放率);每股市价=发放股票股利前的每股市价/(1+股票股利发放率)。

(4)股票股利和转增都会增加股数,但每个股东持有股份的比例并未改变,导致每股价值被稀释,使股票交易价格下降,在除权(除息)日,上市公司发放现金股利与股票股利的除权参考价==(股权登记曰收盘价_每股现金股利)/(1+送股率+转增率)。

【例题7.单选題】下列关于股票股利的表述中,不正确的是()。

A.不会直接增加股东的财富

B.不会导致公司资产的流出或负债的增加

C.不会改变股票价格

D.会引起所有者权益各项目的结构发生变化

【答案】C

【解析】如果盈利总额和市盈率不变,发行股票股利后,由于普通股股数增加,每股收益和每股市价会下降。

【例题8•单选題】假定甲公司本年盈余为110万元,某股东持有10000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为10%,假设盈利总额和市盈率不变,则下列表述中,不正确的是()。

A.发放股票股利之后每股收益为1元

B.发放股票股利之后每股价格为20元

C.发放股票股利之后该股东持股比例为1.1%

D.发放股票股利之后该股东持股总价值不变

【答案】C

【解析】发放股票股利之前普通股股数=10000/1%=1000000(股)=100(万股),每股盈余=110/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=1×22=22(万元);_发放股票股利之后的普通

股股数=100×(1+10%)=110(万股),每股收益=110/110=1(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=10000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。

(二)股票分割与股票回购

1.股票分割

【提示】

(1)股票分割不属于股利支付的方式,但从实践效果看,股票分割与股票股利非常接近,一般要根据证券管理部门的具体规定对两者加以区分,比如有的国家证券交易机构规定,发放25%以上的股票股利即属于股票分割。

(2)尽管股票分割与发放股票股利都能达到降低公司股价的目的,但一般来说,只有在公司股价暴涨且预期难以下降时,才采用股票分割的办法降低股价;而在公司股价上涨幅度不大时,往往通过发放股票股利将股价维持在理想的范围之内。

(3)股票股利和股票分割具有很多相同点和不同点,要注意区分。

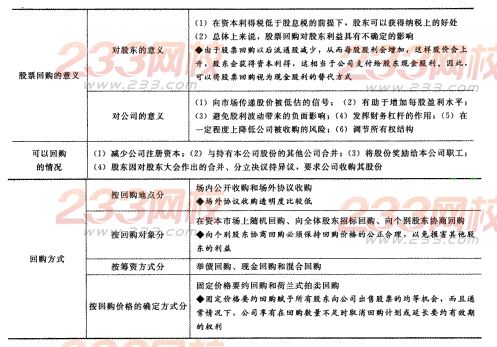

2.股票回购

【例題9.多选題】下列关于股票回购的意义的表述中,正确的有()。

A.股票回购对股东利益具有不确定的影响

B.股票回购可以避免股利波动带来的负面影响

C.股票回购可以发挥财务杠杆作用

D.股票回购可以在一定程度上降低公司被收购的风险

【答案】ABCD

【解析】选项A属于股票回购对股东的意义;选项B、C、D属于股票回购对公司的意义。

本章小结

本章的主要考核内容为:利润分配的基本原则;利润分配的项目及分配顺序;股利理论;股利分配政策;制定股利分配政策应考虑的因素;股票股利、股票分割与回购.由于本章适合出客观题,因此,需要我们从客观题的角度进行掌握。同时,剩余股利政策和股票股利、股票分割与回购也适宜出计算题,要注意掌握其计算思路。