重点、难点讲解及典型例题

一、租赁(★★★)

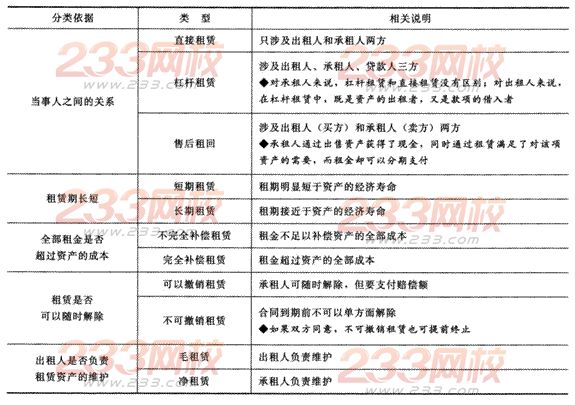

(一)租赁分类

【例題1•单选題】下列关于租赁的表述中,正确的是()。

A.可以撤销租赁是指合同中注明出租人可以随时解除的租赁

B.不可撤销租赁是指在合同到期前不可以单方面解除的租赁

C.毛租赁是指由承租人负责资产维护的租赁

D.不可撤销租赁是不可以提前终止的

【答案】B

【解析】可以撤销租赁是指合同中注明承租人可以随时解除的租赁,所以选项A的说法不正确;毛租赁是指由出租人负责资产维护的租赁,所以选项C的说法不正确;不可撤销租赁是指在合同到期前不可以单方面解除的租赁,如果经出租人同意或者承租人支付一笔足够大的额外款项,不可撤销租赁也可以提前终止,所以选项B的说法正确,选项D的说法不正确。

(二)经营租赁和融资租赁

从财务管理的角度看,经营租赁最主要的特征是租赁期短。典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁;融资租赁最主要的特征是租赁期长。典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁。

【例題2.单选题】从财务管理的角度看,租赁分为经营租赁和融资租赁。关于其中的经营租赁,下列说法不正确的是()。

A.大多采用毛租赁

B.出租人的租赁资产成本补偿没有保障

C.经营租赁最主要的特征是可以撤销

D.典型的经营租赁是短期的、可撤销的、不完全补偿的毛租赁

【答案】C

【解析】经营租赁最主要的财务特征是租赁期短。所以选项C的说法不正确。

(三)租赁的决策分析(承租人)

1.基本假设

假设承租人如果不是通过租赁取得资产的使用权就会全部使用贷款自行购置该资产。

2.决策思路

比较租赁方案和贷款自行购置方案的现金流出总现值,选择现金流出总现值小的方案。采用税后有担保的借款利率作为折现率。

3.具体分析

(1)经营租赁(租赁费可以抵税的租赁)

租赁方案的现金流出项目指的是税后租金;自行购置方案的现金流出项目包括购置设备的现金支出、税后维修费用,同时还要考虑折旧抵税、期末资产变现的相关现金流量。

(2)融资租赁(租赁费不可以抵税的租赁)

租赁方案的现金流出项目指的是税前租金;自行购置方案的现金流出是设备购置支出。但是需要注意,融资租赁方案的折旧抵税现值不一定等于自行购置的折旧抵税现值。所以,折旧抵税现值有时候是决策需要考虑的因素。

(四)租赁存在的原因

(1)节税(长期租赁存在的主要原因);(2)降低交易成本(短期租赁存在的主要原因);(3)减少不确定性。

【例題3•多选題】下列关于租赁的说法中,不正确的有()。

A.从出租人的角度看,杠杆租赁与直接租赁并无区别

B.从财务管理的角度看,典型的融资租赁是指长期的、不完全补偿的、不可撤销的净租赁

C.节税是短期租赁存在的主要原因,降低交易成本是长期租赁存在的主要原因

D.在进行税法上的融资租赁决策分析时,不需要考虑折旧抵税

【答案】ABCD

【解析】从承租人的角度看,杠杆租赁与直接租赁并无区别,因此,选项A的说法不正确;从财务管理的角度看,典型的融资租赁是指长期的、完全补偿的、不可撤销的净租赁,所以,选项B的说法不正确;节税是长期租赁存在的主要原因,降低交易成本是短期租赁存在的主要原因,所以,选项C的说法不正确;在进行税法上的融资租赁决策分析时,有时候需要考虑折旧抵税,所以,选项D的说法不正确。