二、短期筹资(★★)

(一)短期负债筹资的特点

(1)筹资速度快,容易取得;(2)筹资富有弹性;(3)筹资成本较低;(4)筹资风险高。

(二)商业信用筹资的优缺点

优点:(1)容易取得;(2)若没有现金折扣或使用不带息票据,商业信用筹资不负担成本。

缺点:放弃现金折扣时所付出的成本较高。

【提示】商业信用的具体形式有应付账款、应付票据、预收账款等。

(三)应付账款筹资决策

(1)如果放弃现金折扣成本>短期借款利率(或短期投资报酬率),则应在折扣期内付款,享受现金折扣;反之,不享受现金折扣。

(2)如果企业因缺乏资金而欲展延付款期,则需在降低了的放弃现金折扣成本与展延付款带来的损失之间作出选择。

(3)如果面对两家以上提供不同信用条件的卖方,应通过衡量放弃现金折扣成本的大小,选择信用成本最小(或所获利益最大)的一家。

①如果决定享受现金折扣,应选择放弃现金折扣成本最大的方案,即享受时选高的;

②如果决定放弃现金折扣,应选择放弃现金折扣成本最小的方案,即放弃时选低的。

【提示】

(1)信用期指的是卖方允许顾客从购货到付款之间的时间,即现金折扣条件中“n”的分母,例如:假设现金折扣条件为“2/10,1/20,n/30”,则表明信用期为30天。

(2)“放弃现金折扣成本公式”实际上计算的是借款年利率(360天的利率),其中,借款本金=应付账款总额×(1—折扣百分比)。

①如果企业在信用期付款,则:放弃现金折扣成本=折扣百分比/(1一折扣百分比)×360/(信用期-折扣期),其中,(信用期一折扣期)表示的是“实际借款天数”。举例说明如下:

假设现金折扣条件是“1/10,n/30”,应付账款总额为10000元,则:

如果第10天付款只需付10000×(1-1%)=9900(元)

如果第30天付款需要付10000元

所以,在第30天付款相当于使用借款9900元(30—10)=20(天),支付10000—9900=100(元)利息,因此,这笔借款的年利率为:

100+9900×(360+20)=(10000×1%)+[10000×(1—1%)]×360+(30-10)

=1%+(1—1%)×360+(30-10)

②如果企业在信用期后付款(即展期付款),则:

放弃现金折扣成本=折扣百分比/(1—折扣百分比)×360/(实际付款期一折扣期),其中,(实际付款期一折扣期)表示的是“实际借款天数”。假如上例中实际付款期为第50天,则放弃现金折扣成本=1%+(1-1%)×360+(50—10)。由此可知,展期付款会降低放弃现金折扣的成本。

【例題3.单选题】如果放弃现金折扣,在信用期内付款,放弃现金折扣成本的大小与()。

A.折扣百分比的大小呈反方向变化

B.信用期的长短呈同方向变化

C.折扣百分比的大小,信用期的长短均呈同方向变化

D.折扣期的长短呈同方向变化

【答案】D

【解析】放弃现金折扣,在信用期内付款时,放弃现金折扣成本=[折扣百分比/(1-折扣百分比)]×[360/(信用期一折扣期)]×100%,公式表明:放弃现金折扣的成本与折扣百分比(计算公式的分子、分母同时除以折扣百分比,即可看出)的大小、折扣期的长短同方向变化,与信用期的长短反方向变化。

(四)短期借款筹资的优缺点

(1)优点:①使用灵活;②手续简便。

(2)缺点:①使用期限短;②在带有诸多附加条件的情况下加剧风险。

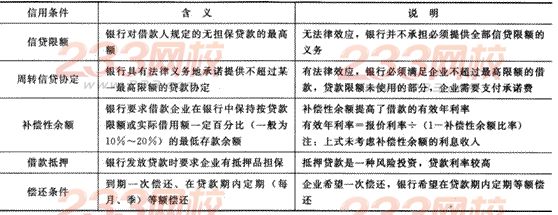

(五)短期借款的信用条件

【例题4•单选題】银行接受抵押品后,将根据抵押品的面值决定贷款金额,一般为抵押品面值的()。

A.30%~90%

B.60%〜90%

C.30%〜60%

D.30%~100%

【答案】A

【解析】银行接受抵押品后,将根据抵押品的面值决定贷款金额,一般为抵押品面值的30%〜90%。

(六)借款利率的分类

(1)优惠利率:优惠利率是银行向财力雄厚、经营状况好的企业贷款时采用的利率,为贷款利率的最

低限。

(2)浮动优惠利率:随市场条件的变化而随时调整变化的优惠利率。

(3)非优惠利率:银行贷款给一般企业时收取的高于优惠利率的利率。

(七)借款利息的支付方式

(1)收款法:借款到期时向银行支付利息。

(2)贴现法:银行发放贷款时先从本金中扣除利息,到期时偿还全部本金。

(3)加息法:分期等额偿还本息。

【提示】收款法、贴现法、加息法、补偿性余额的报价利率与有效年利率比较

【提示】在加息法下,由于贷款分期均衡偿还,借款企业实际上只大约使用了贷款本金的半数,却支付全额利息,所以,企业所负担的有效年利率便大约是报价利率的2倍。关于“借款企业实际上只大约使用了贷款本金的半数”举例说明如下:

假设贷款本金为120万元,分12个月等额偿还,每月末偿还10万元,则平均使用的本金=10×1/12+10×2/12+10×3/12+10×4/12+10×5/12+10×6/12+10×7/12+10×8/12+10×9/12+10×10/12+10×11/12+10×12/12=65(万元)大约是120万元的一半。

本章小结

本章主要介绍了营运资本的筹资政策及短期筹资的相关内容。本章内容难度不大,在学习过程中,要注意加强对三种营运资本筹资政策含义的理解(包括理解各自的风险和收益特点),要掌握在营业低谷时三种营运资本筹资政策易变现率的特点,另外,掌握营业高峰的易变现率数值的大小与流动性风险的关系(反向)以及短期借款中对于借款利息支付方法的理解,需要区分不同方式下的有效年利率和报价利率之间的关系。