233网校题库更新2019年注册会计师考试《财务成本管理》模拟测试卷(一) ,共32题。包括单选题(14) 、多选题(12)、计算分析题(5) 、综合题(1)。

为了方便大家随时随地刷题,可通过下载233网校APP——注册会计师——题库——做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,通过手机随时随地刷题。

2019年注册会计师考试模拟测试卷(一)

《财务成本管理》【点击在线测试】

第1题 单选题

在构建关键绩效指标体系时,所属单位(部门)级关键绩效指标的确定的直接依据是()。

A. 利润目标

B. 成本控制目标

C. 企业级关键绩效指标

D. 单位(部门)级岗位职责和关键工作价值贡献

第2题 单选题

资本资产定价模型是确定普通股资本成本的方法之一,以下说法中正确的是()。

A. 确定贝塔系数的预测期间时,如果公司风险特征无重大变化时,可以采用近1~2年较短的预测期长度

B. 确定贝塔值的预测期间时,如果公司风险特征有重大变化时,应当使用变化后的年份作为预测期长度

C. 应当选择上市交易的政府长期债券的票面利率作为无风险利率的代表

D. 在确定收益计量的时间间隔时,通常使用年度的收益率

第3题 单选题

下列不属于附认股权证债券特点的是()。

A. 发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息

B. 附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C. 附认股权证债券的承销费用高于一般债务融资的承销费用

D. 附认股权证债券的财务风险高于一般债务融资的财务风险

第4题 单选题

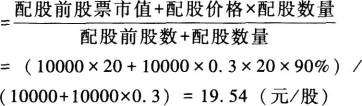

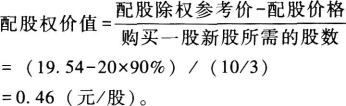

A公司拟采用配股的方式进行融资。2019年3月15日为配股除权登记日,以该公司2018年12月31日总股数10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集资金投资产生的净现值引起的企业价值变化,该配股权的价值为()元/股。

A. 3.33

B. 2

C. 0.56

D. 0.46

第5题 单选题

股价能反映内部信息的市场是()。

A. 弱式有效资本市场

B. 无效资本市场

C. 半强式有效资本市场

D. 强式有效资本市场

…………

完整版试题在线测试>>2019年注册会计师考试《财务成本管理》模拟测试卷(一)

注册会计师考试书难啃?考点难理解?来233网校听讲师授课,六大班级高效锁分,轻松拿下60+!!!【点击马上听课>>】

复习推荐