第16章政府补助

2014年注册会计师考试《会计》第十六章讲义及习题>>点击下载

考情分析

一、历年考情概况

本章内容相对较少,比较简单,但是近年考试中却经常“光顾”,平均分值在4分左右,主要通过客观题形式进行考查。对于本章内容要全面掌握,争取做到考试时“手到擒来”。

二、本章考点直击

|

考点 |

主要考查题型 |

考频指数 |

考查角度 |

|

与收益相关的政府补助 |

单选题、多选题 |

★★ |

给出相关事项,判断哪些项目属于与收益相关的政府补助 |

|

与资产相关的政府补助 |

单选题、多选题 |

★★★ |

与固定资产等结合计算对本期损益的影响金额 |

|

政府补助(综合) |

单选题、多选题 |

★★★ |

考查相关事项的区分以及计算对损益的影晌金额 |

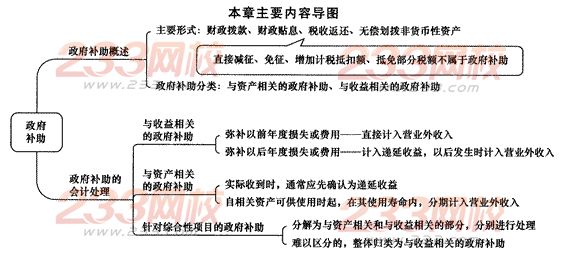

本章重点掌握下列知识点:(1)与收益相关的政府补助的处理——重点区分弥补以前年度亏损或费用和弥补以后发生的亏损或费用的政府补助的会计处理;(2)与资产相关的政府补助的处理——掌握对当期损益影响金额的计算;(3)综合性项目中的政府补助——首先区分是与收益相关还是与资产相关的政府补助,然后按照各自原则处理,无法区分时按照与收益相关的政府补助原则处理。

对于政府补助,首先要区分哪些属于政府补助,然后再判断是属于与收益相关的政府补助还是与资产相关的政府补助,进而分别进行会计处理。

四、2014年教材主要变化

本章内容无变化。