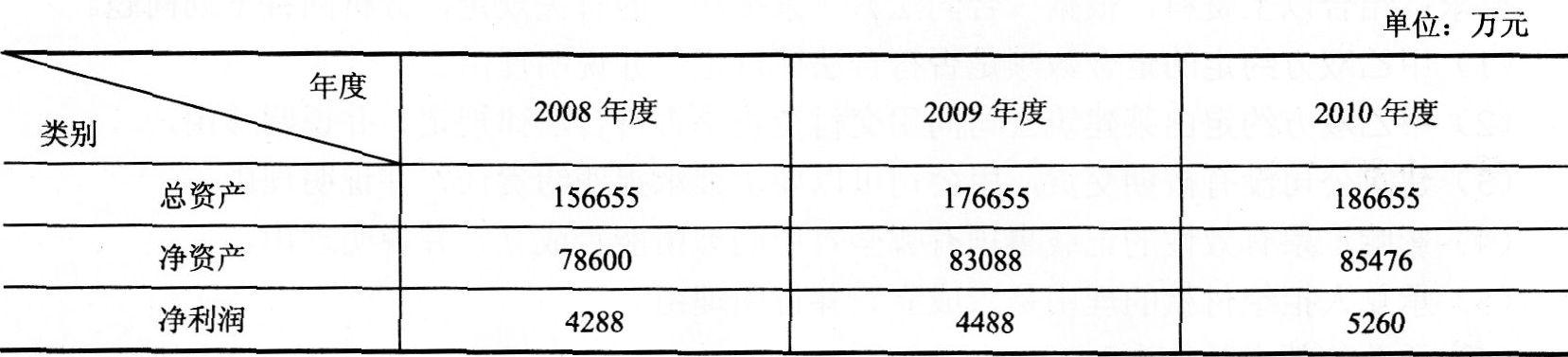

(1)A公司近3年的有关财务数据如下:

A公司于2008年度以资本公积转增股本,每10股转增2股,转增资本公积7200万元;2009年度每10股分配利润0.5元(含税),共分配利润1900万元;2010年度以利润送红股,每10股送1股,共分配利润5184万元(含税)。

(2)A公司于2009年10月为股东C公司违规提供担保而被有关监管部门责令改正;2010年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。

(3)A公司于2008年6月将所属5000万元委托E证券公司进行理财,直到2010年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。

(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。

要求:根据上述内容,分别回答下列问题。

(1)A公司的盈利能力和已分配利润的情况是否符合增发的条件?并分别说明理由。

(2)A公司的净资产收益率是否符合增发的条件?并说明理由。

(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?A公司为D公司提供担保的审批程序是否符合规定?并分别说明理由。

(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。

(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

42. 甲公司为乙上市公司实际控制人,拟通过收购丙上市公司(以下简称“丙公司”)的股份,达到控制丙公司的目的。在董事会讨论收购方案时,一些董事分别提出以下观点:

(1)以下属的两个子公司作为收购人,通过证券交易所的证券交易收购丙公司的股份。两个子公司持有丙公司的股份合计达到5%之日起3日内,即向中国证监会提交书面报告,但对被收购公司暂时保密。

(2)两个子公司持有丙公司的股份合并计算。合计达到5%时,并且每增加5%时,均应暂停交易。

(3)两个子公司持有丙公司的股份合计超过5%但未达到20%时,编制详式权益变动报告书。

(4)收购丙公司已发行的股份合计达到30%时,如果资金允许继续进行收购,即向丙公司所有股东发出收购60%股份的要约。如果资金短缺,则向特定股东协议收购。

(5)收购要约约定的收购期限初步定为20日,根据收购情况再作调整。

(6)如果预受要约股份的数量超过预定的60%时,则以抽签的方式确定收购预受要约的股份。

(7)如果由于资金不足,导致无法继续收购,则向中国证监会提出豁免申请。

(8)在收购行为完成9个月后,可以考虑将所持丙公司的股份部分转让给丁公司。(甲公司与丁公司非同一实际控制人控制下的子公司)

根据以上资料,回答下列问题。

(1)根据以上要点(1)的提示,说明两个子公司的书面报告和暂时保密的做法是否符合规定?并说明理由。

(2)根据以上要点(2)的提示,说明两个子公司持有丙公司的股份合并计算是否正确?暂停交易的做法是否正确?并分别说明理由。

(3)根据以上要点(3)的提示,说明两个子公司编制详式权益变动报告书的做法是否正确?并说明理由。

(4)根据以上要点(4)的提示,说明向特定股东协议收购的做法是否符合规定?并说明理由。

(5)根据以上要点(5)的提示,说明收购期限的约定是否符合规定?并说明理由。

(6)根据以上要点(6)的提示,说明以抽签的方式确定收购预受要约的股份是否正确?并说明理由。

(7)根据以上要点(7)的提示,说明豁免申请的理由是否符合规定?并说明理由。

(8)根据以上要点(8)的提示,说明收购行为完成后转让股份的做法是否符合规定?并说明理由。