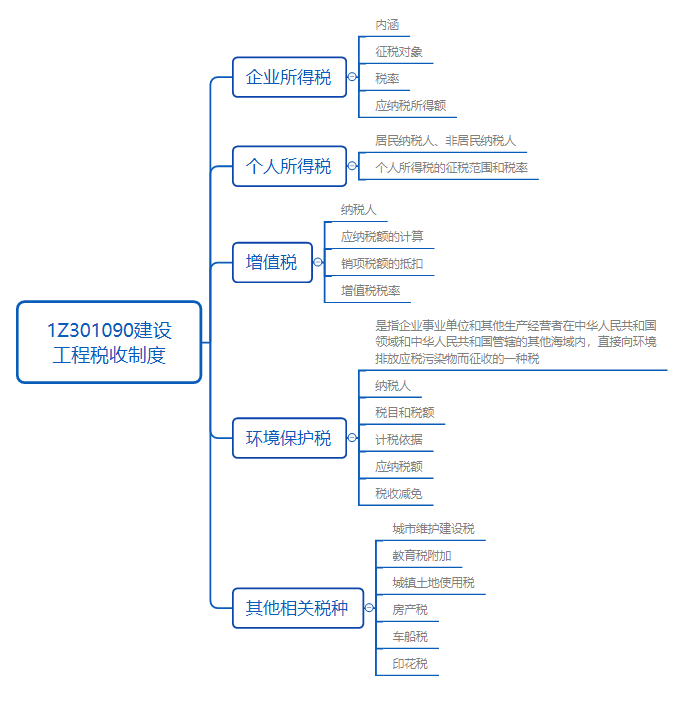

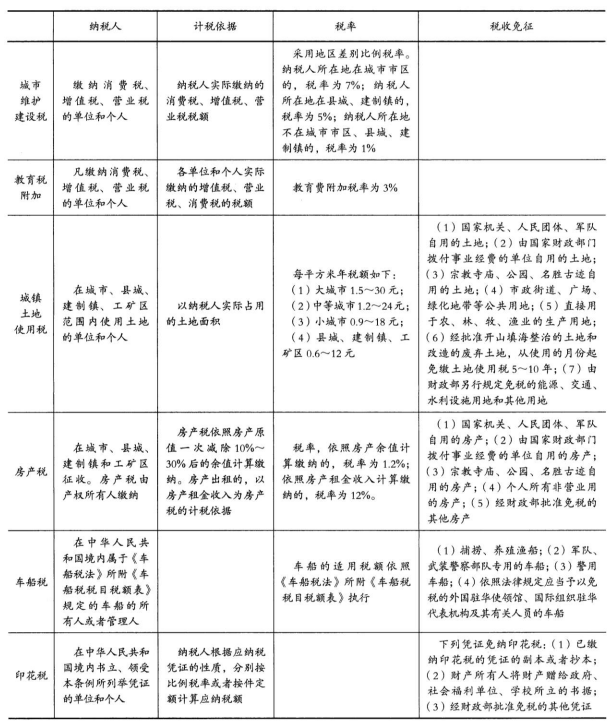

1Z301090建设工程税收制度

1、企业和个人所得税

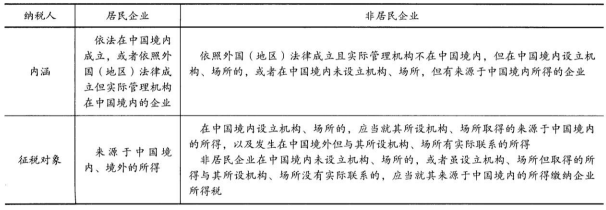

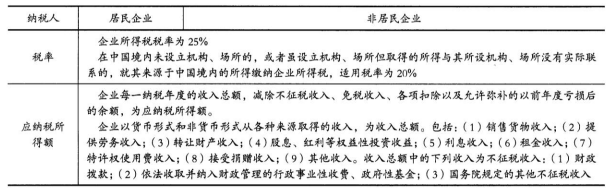

企业所得税:

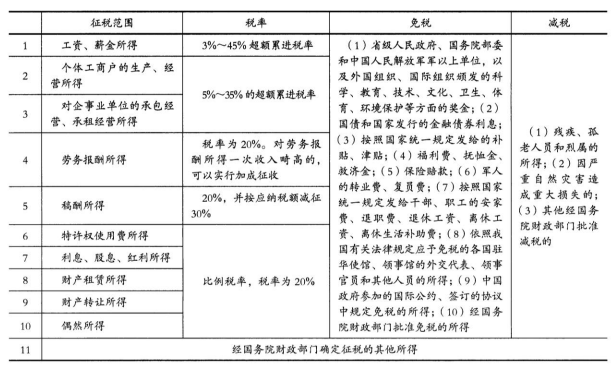

个人所得税的征税范围和税率

2、增值税

纳税人:在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。纳税人分为一般纳税人和小规模纳税人。

小规模纳税人以外的纳税人应当向主管税务机关办理登记。小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理登记,不作为小规模纳税人计算应纳税额

应纳税额的计算:纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。纳税人销售货物、劳务、服务、无形资产、不动产(以下统称应税销售行为),应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。纳税人进口货物,按照组成计税价格和《增值税暂行条例》规定的税率计算应纳税额。

纳税人发生应税销售行为,按照销售额和《增值税暂行条例》规定的税率计算收取的增值税额,为销项税额。纳税人发生应税销售行为的价格明显偏低并无正当理由的,由主管税务机关核定其销售额。纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额

销项税额的抵扣:下列进项税额准予从销项税额中抵扣:(1)从销售方取得的增值税专用发票上注明的增值税额。(2)从海关取得的海关进口增值税专用缴款书上注眀的增值税额。(3)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。(4)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣下列项目的进项税额不得从销项税额中抵扣:(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;(2)非正常损失的购进货物,以及相关的劳务和交通运输服务;(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;(4)国务院規定的其他项目

增值税税率:1)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第(2)项、第(4)项、第(5)项另有规定外,税率为17%。(2)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:①粮食等农产品、食用植物油、食用盐;②自来水、暖、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;③图书、报纸、杂志、音像制品、电子出版物;④饲料、化肥、农药、农机、农膜;⑤国务院规定的其他货物。(3)纳税人销售服务、无形资产,除本条第(1)项、第(2)项、第(5)项另有规定外,税率为6%。(4)纳税人出口货物,税率为零;但是,国务院另有规定的除外。(5)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零

3、环境保护税

纳税人:在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者

税目和税额:环境保护税的税目、税额,依照《环境保护税法》所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承載能力、污染物排放现状和经济社会生态发展目标要求,在《环境保护税法》所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案

计税依据:应税污染物的计税依据,按照下列方法确定:(1)应税大气污染物按照污染物排放量折合的污染当量数确定;(2)应税水污染物按照污染物排放量折合的污染当量数确定;(3)应税固体废物按照固体废物的排放量确定;(4)应税噪声按照超过国家规定标准的分贝数确定

应纳税额:环境保护税应纳税额按照下列方法计算:(1)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;2)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(3)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(4)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额

税收减免:下列情形,暂予免征环境保护税:(1)农业生产(不包括规模化养殖)排放应税污染物的;(2)机动车铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;(5)国务院批准免税的其他情形。上述免税规定,由国务院报全国人民代表大会常务委员会备案。

纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税

4、其他相关税种

典型例题:

1.关于增值税应纳税额计算的说法,正确的是()。

A.纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从低适用税率

B.小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,可以抵扣进项税额

C.纳税人销售货物、劳务、服务、无形资产、不动产,应纳税额为当期销项税额抵扣当期进项税额后的余额

D.当期销项税额小于当期进项税额不足抵扣时,其不足部分不得结转下期继续抵扣

答案:C

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。故A选项错误;纳税人销售货物、劳务、服务、无形资产、不动产,应纳税额为当期销项税额抵扣当期进项税额后的余额。故C选项正确;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。故D选项错误;小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。故B选项错误。

2.根据财政部、税务总局《关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)规定,关于建筑施工企业缴纳增值税的说法,正确的是()。

A.建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,不得适用简易计税方法计税

B.按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税

C.适用一般计税方法计税的项目预征率为3%

D.适用简易计税方法计税的项目预征率为2

答案:B

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计十税。A选项错误;按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。B选项正确;适用一般计税方法计税的项目预征率为2%,C选项错误;适用简易计税方法计税的项目预征率为3%。D选项错误。

3.关于增值税纳税人的说法,正确的有()。

A.在中华人民共和国境内销售无形资产的单位为增值税的纳税人

B.纳税人分为一般纳税人和小规模纳税人

C.小规模纳税人应当向主管税务机关办理登记

D.小规模纳税人会计核算健全,能够提供准确税务资*料的,可以向主管税务机关办理登记,不作为小规模纳税人计算应纳税额

E.在中华人民共和国境内销售不动产的个人,无需交纳增值税

答案:ABD

在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。纳税人分为一般纳税人和小规模纳税人。小规模纳税人以外的纳税人应当向主管税务机关办理登记。小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理登记,不作为小规模纳税人计算应纳税额