A、+2

B、+7

C、+11

D、+14

62. 随后某交易日,钢铁公司点价,以 688 元/干吨确定为最终的干基结算价。期货 风险管理公司在此价格平仓1万吨空头套保头寸。当日铁矿石现货价格为660元/湿吨。 钢铁公司提货后,按照实际提货吨数,期货风险管理公司按照 648 元/湿吨×实际提货 吨数,结算货款,并在之前预付货款 675 万元的基础上多退少补。最终期货风险管理公 司( )。

A、总盈利 17 万元

B、总盈利 11 万元

C、总亏损 17 万元

D、总亏损 11 万元

63. 根据上一题的信息,钢铁公司最终盈亏是( )。

A、总盈利 14 万元

B、总盈利 12 万元

C、总亏损 14 万元

D、总亏损 12 万元

64. 对基差买方来说,基差交易模式的利弊主要体现在( )。

A、拥有定价的主动权和可选择权,灵活性强

B、可以保证买方获得合理的销售利益

C、一旦点价策略失误,基差买方可能面临亏损风险

D、即使点价策略失误,基差买方可以规避价格风险

65. 以下关于阿尔法策略说法正确的是( )。

A、可将股票组合的β 值调整为0

B、可以用股指期货对冲市场非系统性风险

C、可以用股指期货对冲市场系统性风险

D、通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

66. 在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场 收益和超额收益分离出来。

A、买入

B、卖出

C、先买后卖

D、买期保值

67. 某股票组合市值 8 亿元,β 值为 0.92。为对冲股票组合的系统性风险,基金经理决定 在沪深 300 指数期货 10 月合约上建立相应的空头头寸,卖出价格为 3263.8 点。据此回 答以下两题。

该基金经理应该卖出股指期货( )手。

A、702

B、752

C、802

D、852

68. 一段时间后,10 月股指期货合约下跌到 3132.0 点;股票组合市值增长了 6.73%。 基金经理卖出全部股票的同时,买入平仓全部股指期货合约。此次操作共获利( ) 万元。

A、8113.1

B、8357.4

C、8524.8

D、8651.3

69. 若 3 个月后,美元 3 月期 LIBOR 利率为 5.5%,6 月期 LIBOR 利率为 5.75%,则依 据该协议,企业将( )美元。

A、收入 37.5 万

B、支付 37.5 万

C、收入 50 万

D、支付 50 万

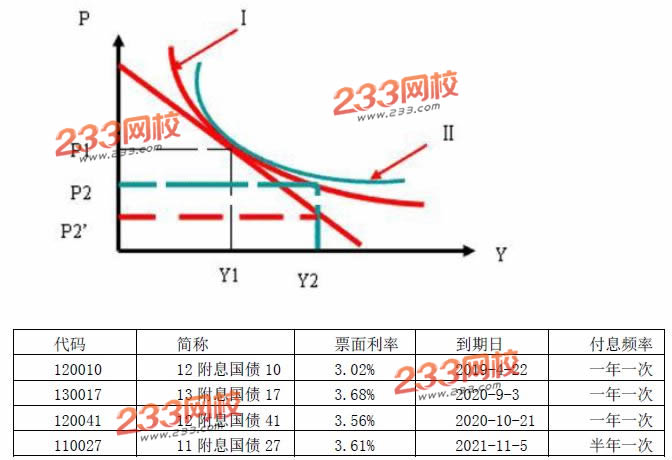

70. 以 2015 年 1 月 1 日为起始日,根据图中所示债券组合Ⅰ、Ⅱ的到期收益率/价格曲线和 表中信息,回答以下两题。

组合Ⅰ、Ⅱ应该是分别是( )的组合。

A、Ⅰ是“130017”和“120041”的组合,Ⅱ是“120010”和“110027”的组合

B、Ⅰ是“120010”和“110027”的组合,Ⅱ是“130017”和“120041”的组合

C、Ⅰ是“120010”和“130017”的组合,Ⅱ是“120041”和“110027”的组合

D、Ⅰ是“120041”和“110027”的组合,Ⅱ是“120010”和“130017”的组合