参考答案及解析

一、单项选择题

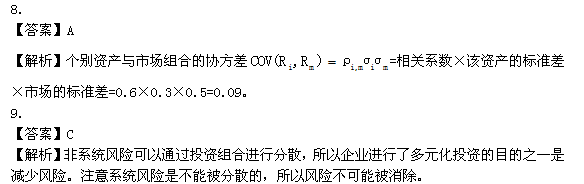

1.

【答案】A

【解析】预付年金终值系数是在普通年金终值系数的基础上“期数加1,系数减1”,所以,10年期,利率为10%的预付年金终值系数=(F/A,10%,11)-1=18.531-1=17.531。

2.

【答案】C

【解析】第5年年末的本利和=50000×(F/P,6%,10)=89540(元)。

3.

【答案】D

【解析】普通年金现值系数与资本回收系数互为倒数。

4.

【答案】B

【解析】(A/F,i,n)表示偿债基金系数。偿债基金系数与普通年金终值系数互为倒数。

5.

【答案】B

【解析】按递延年金求现值公式:递延年金现值=A×(P/A,i,m-n)×(P/F, i,n)=A×[(P/A,i,m)-(P/A,i,n)]=1200×[(P/A,8%,7)-(P/A,8%,2)] =1200×(5.2064-1.7833)=4107.72(元)。

6.

【答案】D

【解析】本题的主要考核点是债券的持有到期收益率的实际年利率与名义年利率的关系。名义年利率=50/1000×2=10%,则实际年利率=(1+5%)2-1=10.25%。

7.

【答案】B

【解析】期望投资收益率是在投资收益不确定的情况下,按估计的各种可能收益水平及其发生概率计算的加权平均数。实际收益率是指项目具体实施之后在一定时期内得到的真实收益率;无风险收益率等于资金的时间价值与通货膨胀补偿率之和;必要投资收益率等于无风险收益率和风险收益率之和。

10.

【答案】B

【解析】标准离差率=标准离差/期望值=0.06/15%=0.4,风险收益率=风险价值系数×标准离差率=0.4×40%=16%。

11.

【答案】C

【解析】约束性固定成本是指管理当局的短期(经营)决策行动不能改变其具体数额的固定成本。例如:固定资产折旧费、保险费、房屋租金和管理人员的基本工资等。因此选项A、B、D都属于约束性固定成本,选项C属于酌量性固定成本。

12.

【答案】A

【解析】半变动成本,它通常有一个初始量,类似于固定成本,在这个初始量的基础上随业务量的增长而增长,又类似于变动成本。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>