重点、难点讲解及典型例题

一、非货币性资产交换的认定掌握【★2012年单选题】

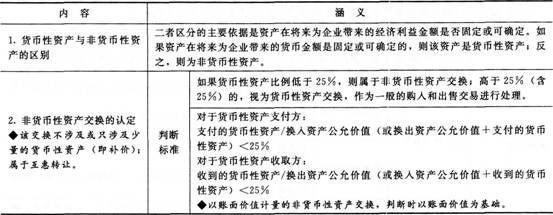

【提示】货币性资产一般包括现金、银行存款、应收款项以及准备持有至到期的债券投资等。不准备持有至到期的债券投资属于非货币性资产。

【例题1·单选题】下列各项中,属于非货币性资产的是( )。

A.现金B.银行存款C.固定资产D.准备持有至到期的债券投资

【答案】C

【解析】货币性资产,是指持有的货币资金及将以固定或可确定的金额收取的资产,非货币性资产,是指货币性资产以外的资产,该类资产在将来为企业带来的经济利益不固定或不可确定,包括存货、长期股权投资、投资性房地产、固定资产、在建工程、无形资产等。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总