第四节 套利定价理论

命题点一 套利定价的基本原理

套利定价模型是由罗斯提出的另一个有关资产定价的均衡模型。它用套利概念定义均衡,所需要的假设比CAPM模型更少且更为合理。

(一)假设条件

假设一:投资者是追求收益的,同时也是厌恶风险的。

假设二:所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下的构成形式.

![]()

式中ri是证券实际收益率;F1表示影响证券的那个共同因素下的指标值;bi反映证券i是收益率对因素指标下变动的敏感性;εi一证券i收益率ri残差项。

假设三:投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

(二)套利机会与套利组合

通俗地讲,“套利”是指人们不需要追加投资就可获得收益的买卖行为。

所谓套利组合,是指满足下述三个条件的证券组合:

![]()

(三)套利定价模型

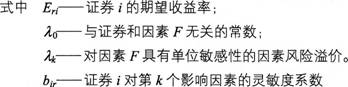

套利组合理论认为,当市场上存在套利机会时,投资者会不断进行套利交易,从而不断推动证券的价格向套利机会消失的方向变动,直到套利机会消失为止,此时证券的价格即为均衡价格,市场也就进入均衡状态。此时,证券或组合的期望收益率具有下述构成形式:

![]()

这一方程通常称为“套利定价模型”。

套利定价模型表明,市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险决定,承担相同因素风险的证券或证券组合都应该具有相同期望收益率,期望收益率与因素风险的关系可由期望收益率的因素敏感性的线性函数反映。

命题点二 套利定价模型的应用

(1)分离出统计上显著影响证券收益的主要因素。

(2)测算灵敏度系数,预测证券收益。

模拟试题:证券从业资格考试五科试题冲刺专题

互动平台【微信公众号:zq_233 |QQ群号:333018491|233网校APP下载】