(产权界定)

(一)国有资产产权的界定及折股

1.国有资产的界定

产权界定是指依法划分财产所有权和经营权等产权归属,明确各类产权形式的财产范围和管理权限的一种法律行为。依据“谁投资、谁拥有产权”的原则

进行。界定方法如下。

(1)有权代表国家投资的机构或部门向股份制企业投资形成的股份,包括现有已投入公司的国有资产形成的股份,构成股份制企业中的国家股,界定为国有资产。

(2)具有法人资格的国有企业、事业及其他单位以其依法占用的法人资产向独立于自己的股份公司出资形成或依法定程序取得的股份,构成国有法人股,界定为国有资产。

(3)在股份制企业的公积金、公益金中,国有单位按照投资比例应当占有的份额,界定为国有资产。

(4)在股份制企业的未分配利润中,国有单位按照投资比例所占的相应份额,界定为国有资产。

占有、使用国家资产,并已取得或申请取得公司法人资格,包括改组为股份制企业时,需要在办理工商登记事宜前,依法向国有资产管理部门申请产权登记,取得国有资产管理部门依法审核并颁发的《国有资产授权占用证书》。

2.国有股权的界定

投资主体和产权管理主体不同,其所占用的国有资产分别构成国家股(代表国家投资的部门或机构依法取得的股份)和国有法人股(具有法人资格的国有企业、事业及其他单位向独立于自己的股份公司出资形成或依法定程序取得的股份),统称为“国有股”。

(1)改组设立

有权代表国家投资的机构或部门直接设立的国有企业如下。

①以其全部资产改建为股份有限公司的,原企业应予撤销,原企业的国家净资产折成的股份界定为国家股。

②以其部分资产(连同部分负债)改建为股份有限公司的分两种情况:

·进入股份公司的净资产(评估前)累计≥原企业所有净资产的50%,或主营生产部分的全部或大部分资产进入股份制企业,其净资产折成的股份界定为国家股;

·进入股份公司的净资产(评估前)累计<原企业所有净资产的50%,其净资产折成的股份界定为国有法人股。

⑧国有法人单位(行业性总公司和具有政府行政管理职能的公司除外)所拥有的企业,包括产权关系经过界定和确认的国有企业的全资子企业/公司和控股子企业/公司及其下属企业,以全部或部分资产改建为股份公司,进入股份公司的净资产折成的股份,界定为国有法人股。

(2)新设成立

①国家授权投资的机构或部门直接向新设立的股份公司投资形成的股份.界定为国家股。

②国有企业或国有企业的全资子企业和控股子企业,以其依法占用的法人资产直接向新设立的股份公司投资入股形成的股份,界定为国有法人股。

3.国有资产的折股

不得低估作价并折股,一般应以评估确认后的净资产折为国有股股本。允许公司净资产不完全折股,但折股方案必须与募股方案和预计发行价格一并考虑:折股比率(国有股股本÷发行前国有净资产)不得低于65%;股票发行溢价倍率(股票发行价格÷股票面值)应不低于折股倍数(发行前国有净资产÷国有股股本)。净资产未全部折股的差额部分应计入资本公积金,不得以任何形式将资本(净资产)转为负债。净资产折股后,股东权益等于净资产。

【例题1·判断题】(A表示对,B表示错)

国有企业改组为股份有限公司,净资产折股比例不得低于75%。( )

【答案】B(错)

【例题2·单选题】国有企业改组为股份有限公司时,净资产折股比例不得低于( )。

A.40%

B.50%

C.65%

D.70%

【答案】C

(二)土地使用权的处置

对上市公司占用的国有土地主要采用以下四种方式处置:

(1)以±地使用权作价入股;

(2)缴纳土地出让金,取得土地使用权;

(3)缴纳土地租金(不得转租、转让和抵押);

(4)授权经营(对于省级以上人民政府批准授权经营或国家控股公司试点的企业,可采用授权经营方式配置土地)。同一企业涉及在两个以上省(自治区、直辖市)审批土地资产处置的,企业可持有关省(自治区、直辖市)的处置批准文件到国土资源部转办统一的公函。

(三)非经营性资产的处置

1.内容

包括各类学校、职业教育系统、幼儿园、医院、疗养院、职工宿舍、宾馆、饭店、职工食堂、商店、康乐设施、建筑安装系统。改组时,必须对承担政府管理职能的非经营性资产进行剥离。

2.处置模式

(1)将非经营性资产和经营性资产完全划分开(前者或留在原企业。或组建为新的第三产业服务型单位)。

(2)完全分离经营性资产和非经营性资产,公司的社会职能由保险公司、教育系统、医疗系统承担,其他非经营性资产以变卖、拍卖、赠与等方式处置。(四)无形资产和商标权的处置

1.内容

商标权、专利权、著作权、专有技术、土地使用权、商誉、特许经营权、开采权等。发起人出资时可以用货币、实物、知识产权或土地使用权出资,但对后者必须评估作价,核实财产,并折合为股份。

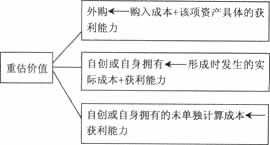

2.无形资产的重估价值

3.不同情况下,无形资产的处置方式往往与原企业的整体改组方案结合一块考虑,具体内容如下图所示。

4.商标权的处置方式

重组进入股份公司的主要产品或经营业务的商标权必须进入股份公司。

真题推荐:2001-2013年证券考试真题汇总

最新推荐:2014证券考试指南|考试时间|报名时间|教材|科目

课程辅导:为方便广大学员充分备考,233网校“2014年证券从业HD高清课件”开始招生,辅导课程:证券VIP班,套餐班,精讲班,冲刺班,习题班。