负债业务创新

负债业务创新相关课程

负债业务创新考点解析

负债业务创新考点解析

负债业务创新介绍

负债业务创新介绍

负债业务创新

大咖讲解:负债业务创新

金融创新的定义与原则

金融创新的定义与原则

(1)定义

广义:指金融机构出于提高利润、降低成本、分散风险、提升经营效率、满足市场需求、扩大市场份额等目的,而创造出的原本不存在的新产品、新市场、新技术、新过程、新组织、新制度,或者对既有产品、市场、技术、过程、组织和制度的较大改进与新应用。

狭义:指微观金融主体的金融创新,主要指由于金融管制的放松而引发的一系列金融业务和金融工具的创新。

(2)原则

合法合规原则、公平竞争原则、加强知识产权保护原则、成本可算原则、强化业务监测原则、客户适当性原则、防范交易对手风险原则、维护客户利益原则。

互联网金融创新

互联网金融创新

(1)直销银行

不设物理网点,不发放实体银行卡,主要通过互联网、移动互联网、电话等工具实现后台处理中心与前端客户直接进行业务指令往来。

资金运用:①把资金批发出去,比如通过同业业务,或者购买其他金融机构的产品,或者干脆内部定价转让给总行;②放贷给海量的小客户。后者收益率更高。

代表:中国工商银行建立的“融e行”,民生银行直销银行、平安橙子银行、深圳前海微众银行、中信百信银行等都是直销银行的代表。

(2)互联网银行

互联网银行一般是指以互联网技术、信息通信技术作为账户开立、风险管理、业务流程构建等关键方面的主导因素,在线为客户提供存款、贷款、支付、结算、资产管理等多种金融服务的新型银行机构或服务模式。

特点:①互联网银行是银行属性与时代智能技术融合进化的一种可行路径;

②互联网银行并没有改变银行的本质属性;

③互联网银行是一种提供金融产品和服务的新型渠道模式;

④运营成本低,并以此具有了低成本服务长尾客户的能力;

⑤具有全天候服务、全地域覆盖、业务高效处理的能力。

(3)互联网支付

互联网支付是指通过计算机、手机等设备,依托互联网发起支付指令、转移货币资金的服务。

第三方支付是互联网支付的主要表现形式。

(4)互联网保险

保险机构依托互联网订立保险合同、提供保险服务的保险经营活动。

互联网保险业务特点:①保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务;

②消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息;

③消费者能够自主完成投保行为。

金融创新与监管

金融创新与监管

(1)金融创新监管的基本要求

公司治理良好;监管指标符合监管要求;符合本行战略发展定位与方向;经董事会同意并出具书面意见,具备开展业务必需的技术人员和管理人员,并全面实施分级授权管理;具备与业务经营相适应的营业场所和相关设施;最近3年五严重违法违规和因内部管理问题导致重大案件等。

(2)互联网银行的监管

①主要国家和地区基本仍将互联网银行视为银行业拓展业务的一种渠道,延续传统银行业相同的审慎性监管原则和监管要求,保持监管的透明度和一致性。

②对于虚拟化、数字化的网络银行来说,必须加强对系统风险和操作风险的监管。

(3)互联网金融的监管

①人民银行:互联网支付业务;

②银保监:个体网络借贷和网络小额贷款在内的网络借贷以及互联网信托和互联网消费金融、互联网保险;

③证监会:股权众筹融资和互联网基金销售的监督管理。

(4)规范小额贷款公司网络小额贷款业务

①主要服务小微企业、农民、城镇低收入人群;

②注册资本不低于人民币10亿元,且为一次性实缴货币资本;

③不得从事:债券、股票、金融衍生品、资产管理产品等投资;不得购房及偿还住房抵押贷款等;

④应当主要在注册地所属省级行政区域内开展业务;

⑤未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务,三年的过渡期后,仍然未获批,应有序压缩递减、逐步清零。

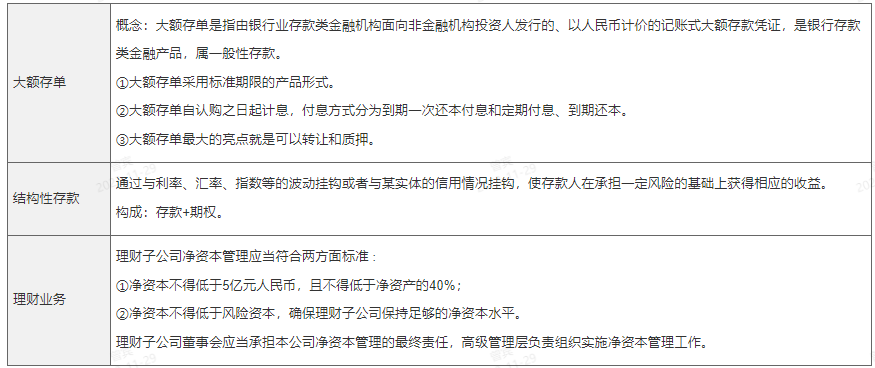

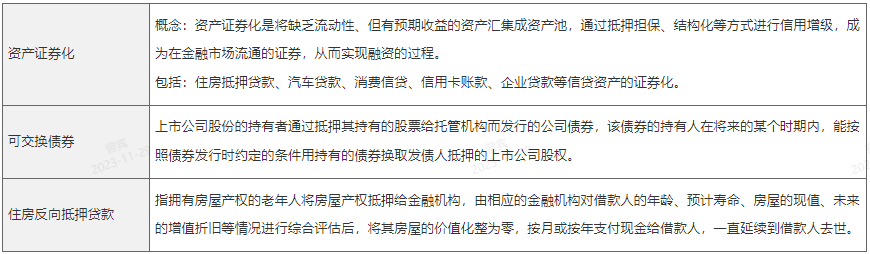

资产业务创新

资产业务创新

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵聪

AFP持证人,经济师

主讲:证券投资基金基础知识,中级个人理财

原某985高校金融讲师,CFP持证人, 中国工商银行、中信银行、中国人寿保险公司、中泰证券、中国邮政集团等多家机构特聘内训讲师。

免费听

李泽瑞

金融培训高级讲师

主讲:证券投资顾问业务,发布证券研究报告业务(证券分析师),初级个人贷款,中级个人贷款,期货投资分析

经济学硕士、金融培训高级讲师,李泽瑞老师从事金融类考证培训,教学经验丰富,出口成“段子”,是一个让学员欲罢不能的很有个人风格的老师,江湖学员称被讲课耽误的“德云社”编外弟子。

-

免费听

孙婧

外汇分析师

主讲:期货法律法规,投资银行业务(保荐代表人),证券市场基本法律法规,中级法律法规与综合能力,初级法律法规与综合能力

曾就职于多家大型证券、期货公司,具有丰富的金融从业培训经验,外汇分析师,大学生金融交易大赛评委,同时拥有金融类多个从业资格。

免费听

徐雨光

授课专业,易理解,举例形象

主讲:初级个人理财

美国经济学硕士。任职于某高校金融系,主要教学及研究方向为投资理财,教学经验丰富,专业功底深厚,对热点考点把握准确,讲课生动有趣,深入浅出。

-

免费听

李楠

多家银行内训讲师

主讲:私募股权投资基金基础知识,中级银行管理,初级银行管理,上岗实训

233网校签约网课老师,专业从事AFP/CFP、银行从业、基金从业、中级经济师、银行校园招聘等课程的研究和授课,曾在四大行及华夏银行、天津银行、渤海银行等机进行金融类培训工作。

免费听

汤浒

主讲:中级金融,初级风险管理,中级风险管理

经济学博士,多年从事金融、经济课程教学,授课经验丰富,课程务实,善于总结重点、难点、考点,对职业资格考试命题、备考有独到的见解和准确的把握。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料