重要指数:★★★

2考查形式:单选题、多选题、判断题

3

考查内容:掌握投资性房地产的相关核算。虽新增投资性房地产的相关核算内容,但是该科目总体来说理解难度不大,在庄欣老师的讲解下很容易掌握。其余变动都是一些简单变动,跟着老师学便好,不会增加考试难度。

4

备考建议:在备考过程中,搭配233网校初级会计师《教材精讲班》帮助考生牢固夯实基础,稳抓核心分值。进入学习>>

目的 | ①为赚取租金 ②为获取资本增值 ③两者兼有 |

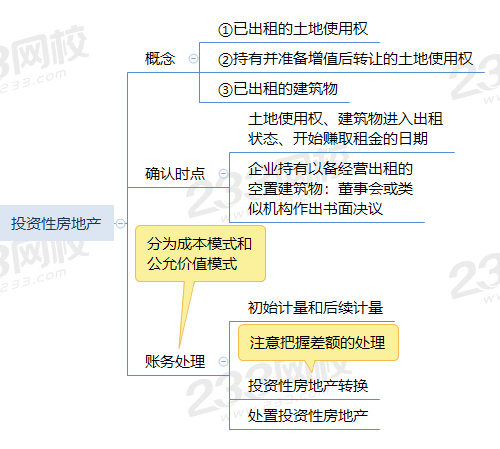

包括内容 | ①已出租的土地使用权 ②持有并准备增值后转让的土地使用权 ③已出租的建筑物 |

确认条件 | 符合定义+同时满足以下条件: ①与该投资性房地产有关的经济利益很可能流入企业 ②成本能够可靠地计量 |

确认时点 | ①对已出租的土地使用权、已出租的建筑物:一般为租赁期开始日 ②对持有并准备增值后转让的土地使用权:停止自用、准备增值后转让的日期 |

【注意】对企业持有以备经营出租的空置建筑物,董事会或类似机构作出书面决议【注意机构】,明确表明将其用于经营出租且持有意图短期内不再发生变化的,即使尚未签订租赁协议,也应视为投资性房地产。 |

【易错点辨析】

1、已出租的土地使用权:企业所拥有的的这个“土地使用权”,一定是自己通过出让或转让方式取得的。对以经营租赁方式租入土地使用权再转租给其他单位的,不能确认为投资性房地产。

2、持有并准备增值后转让的土地使用权:按照国家有关规定认定的闲置土地,不属于这种情况。

3、如果某项房地产部分用于赚取租金或资本增值、部分用于生产商品、提供劳务或经营管理,能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。

一、计量方法——成本模式和公允价值模式

方法 | 特点 |

成本模式计量 | ①总体原则:初始计量和后续计量均采用实际成本进行核算 ②后续需要计提折旧、发生减值的计提减值准备 |

公允价值模式计量 | ①初始计量采用实际成本核算,后续计量按照公允价值进行计量 ②要求:存在确凿证据表明投资性房地产的公允价值能够持续可靠取得 ③限制:企业一旦选择采用公允价值模式,就应当对其所有投资性房地产均采用公允价值模式进行后续计量。 |

【注意】企业可以从成本模式变更为公允价值模式,已采用公允价值模式不得转为成本模式。 | |

二、科目设置

模式 | 科目 | 用法 |

成本模式 | 投资性房地产累计折旧 | 核算计提折旧 |

投资性房地产累计摊销 | 核算计提摊销 | |

投资性房地产减值准备 | 核算计提的减值准备 | |

公允价值模式 | 投资性房地产——公允价值变动 | 核算公允价值增减变动 |

公允价值变动损益 | 核算投资性房地产公允价值变动损益 | |

其他综合收益 | 核算非投资性房地产转换为投资性房地产转换日的公允价值大于账面价值的差额 | |

处置时 | ①其他业务收入 ②其他业务成本 | 核算处置收益和成本 |

三、账务处理

(一)取得投资性房地产的账务处理

1、外购的投资性房地产

借:投资性房地产

贷:银行存款等

【注意】取得时的实际成本包括购买价款、相关税费和可直接归属于该资产的其他支出。

【补充】企业购入的房地产,部分用于出租(或资本增值)、部分自用,用于出租(或资本增值)的部分应当予以单独确认的,应按照不同部分的公允价值占公允价值总额的比例将成本在不同部分之间进行分配。

2、自行建造的投资性房地产

(1)在采用成本模式计量下,自行建造的投资性房地产,其成本由建造该项资产达到预定可使用状态前发生的必要支出构成,包括土地开发费、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。

(2)建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本。

(3)按照建造过程中发生的成本:

借:投资性房地产

贷:银行存款等

3、自用房地产或存货转换为采用公允价值模式计量的投资性房地产

①应当按照转换日的公允价值计量

②转换日的公允价值<原账面价值的,其差额计入“公允价值变动损益”;转换日的公允价值>原账面价值的,其差额计入“其他综合收益”。

(二)投资性房地产后续核算的账务处理

1、成本模式

①折旧或摊销时:

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

②取得的租金收入:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

③投资性房地产提取减值时:

借:资产减值损失

贷:投资性房地产减值准备

2、公允价值模式——不应计提折旧或摊销,但应调整公允价值

①期末公允价值大于账面价值时

借:投资性房地产——公允价值变动

贷:公允价值变动损益

②期末公允价值小于账面价值时

借:公允价值变动损益

贷:投资性房地产——公允价值变动

③收取租金时

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

(三)投资性房地产处置的账务处理

1、成本模式下

①收到处置收入时

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

②结转投资性房地产账面价值

借:其他业务成本

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

2、公允价值模式下

①按实际收到的款项

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

②按当时投资性房地产的账面余额

借:其他业务成本

贷:投资性房地产——成本

——公允价值变动(也可能在借方)

③将累计公允价值变动转入其他业务成本

借:公允价值变动损益

贷:其他业务成本(或相反)

④将转换时原计入其他综合收益的部分转入其他业务成本

借:其他综合收益

贷:其他业务成本

初级会计考试历年通过率稳定在20%-30%之间,想要一年过两科不仅需要充足的时间,还需要科学的备考计划,233网校师资团队来帮你,跟着老师学不仅可以节约时间,更重要的是能将晦涩难懂的知识点通俗化,学习更透彻。以便来应对灵活多变的考卷。233网校初级会计至尊班解决了你的后顾之忧,一站式托管跟学,跟着学就对了!

(一)完备的课程体系

学习阶段 | 课程设施 | 学习时长 |

预习阶段 | 学习方法指导班 (如何提前备考)、零基础入门班 (分析入门知识) | 约8h/科 |

基础阶段 | 新教材解析班(解读教材变化)、教材精讲班(吃透教材)、习题班(总结做题方法思路) | 约50h/科 |

强化阶段 | 回炉考点 (直播讲解考点)、真题解析 (历年真题详解) | 约9h/科 |

冲刺阶段 | 冲刺班 (历年高频考点串讲)、考前串讲 (直播考点预测)、模考金题班 (讲解2套试卷/科) | 约12h/科 |

(二)课程服务

班级服务 | ①题库VIP会员:章节题量扩充+2套考前点题/科 ②严管督学:班主任1v1督学服务,专属学习方案+作业布置+班主任定期回访,只为你轻松过考 ③互动交流:4V1多样化答疑(讲师直播答疑、助教预约答疑、题库答疑、微信群内答疑) ④专属奖学金:有效期内取证通关,立享200元奖学金 |

资料赠送 | ①赠送官方教材 ②《金题演练》:题库挑选精编好题听讲师精讲,边学边练 ③《决胜初会六套卷》:考前必刷,抢先实战演练,提分效果明显 ④《黄金考点》:庄欣、Mr.H精编,考点汇总+习题演练 ⑤至尊班专属备考资料:经济法口诀十页纸、会计分录大全、考前秘籍十页纸 ⑥至尊班专享课程讲义:与课程完全匹配,支持下载 |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。