现阶段进入2015年注会强化提高冲刺备考期,为帮助考生们在最后阶段提高备考效率,我们根据2015年注册会计师考试大纲为考生们总结了《审计》科目的选择题、简答题和综合题易考点,下面我们一起来复习2015《审计》选择题易考点:合理保证与有限保证。

本考点能力等级:

能力等级1——知识理解能力

考生应当理解注册会计师执业所需专业学科的基本理论、基本原理和相关概念。

本知识点属于《审计》科目第一章审计概述第一节审计的概念与保证程度的内容。

选择题易考点:合理保证与有限保证

(一)财务报表审计是合理保证的鉴证业务

为了实现审计目标,注册会计师应当遵循审计准则要求,审计准则对其审计过程中收集审计证据的程序、所需审计证据的数量、检查风险水平、财务报表可信性以及在审计报告中提出结论的方式等均提出了明确的要求。

1.财务报表审计目标

在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证。

【提示】积极方式提出审计意见的举例,请见2015年教材P416(19.3)参考格式19-1的“审计意见段”。

2.收集审计证据的程序

通过一个不断修正的、系统化的执业过程,获取充分、适当的证据,证据收集程序包括检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序等。

【提示】收集审计证据的程序,请见2015年教材P46(3.2)“审计程序”。

3.所需审计证据的数量

注册会计师在财务报表审计业务中,只有获取充分且适当的审计证据才能形成结论。

【提示】审计证据的充分性和适当性,请见2015年教材P42(3.1)“审计证据的性质”。

4.检查风险水平

注册会计师应当合理设计审计程序的性质、时间安排和范围,并有效执行审计程序,以控制检查风险,从而确保审计风险降至可接受的低水平。

【提示】检查风险的确定与控制,请见2015年教材P17(1.5)“审计风险”。

5.财务报表的可信性

注册会计师作为独立的第三方,应当遵守职业道德要求,按照审计准则的规定计划和实施审计工作,获取充分、适当的审计证据,并根据获取的审计证据得出合理的审计结论,发表恰当的审计意见,从而提高财务报表的可信性。

6.财务报表审计以“积极方式”提出审计结论,发表审计意见

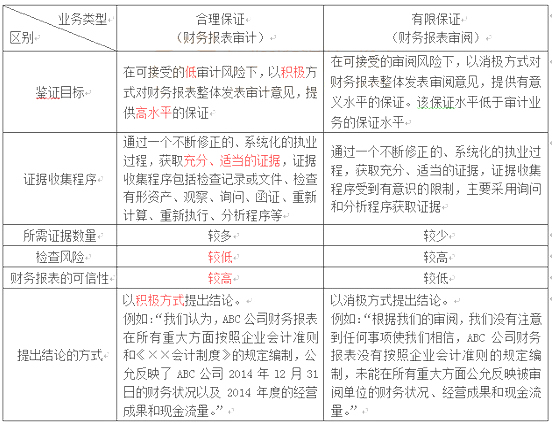

(二)合理保证与有限保证的区别

下面具体说明两者的区别:

1.鉴证目标不同

(1)财务报表审计目标(合理保证)

财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平,以此作为以积极方式提出审计意见的基础,并对审计后的财务报表提供高水平的保证。

(2)财务报表审阅目标(有限保证)

财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,以此作为以消极方式提出结论的基础,并对审阅后的财务报表提供低于高水平的保证。

2.收集证据的程序不同

(1)财务报表审计

注册会计师应当通过一个不断修正的、系统化的执业过程,运用各种审计程序,获取充分、适当的证据。

(2)财务报表审阅

注册会计师在证据收集程序的性质、时间安排和范围等方面是有意识地加以限制的,主要采用询问和分析程序获取证据。

3.所需证据的数量和质量不同

(1)财务报表审计的证据

注册会计师应当获取充分且适当的审计证据,作为形成审计结论的基础。

(2)财务报表审阅的证据

注册会计师应当获取能够形成结论的审阅证据,才能形成审阅结论。

4.检查风险不同

(1)财务报表审计的检查风险

注册会计师为了将审计风险降至具体业务环境下可接受的低水平,因此检查风险应当满足审计风险低水平的要求,检查风险应当足够低。

(2)财务报表审阅的检查风险

注册会计师在获取审阅证据的程序方面受到有意识的限制,此时的检查风险高于审计时的检查风险。

5.财务报表的可信性不同

(1)财务报表审计的可信性

注册会计师审计业务中实施的证据收集程序更为系统和全面,收集的证据更充分,提供的保证水平更高,审计后的财务报表可信性较高。

(2)财务报表审阅的可信性

注册会计师审阅业务中实施的证据收集程序受到有意识的限制,收集的证据是有限的,审阅后财务报表可信性比审计后财务报表的可信性要低。

6.提出结论的方式不同

(1)注册会计师在财务报表审计业务中以积极方式提出结论。

(2)注册会计师在财务报表审阅业务中以消极方式提出结论。