2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

一、函证的对象

1、银行存款、借款及与金融机构往来的其他重要信息

注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

【注意】如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。

2、应收账款

注册会计师应当对应收账款实施函证,除非存在下列两种情形之一:

(1)有充分证据表明应收账款对财务报表不重要。

(2)注册会计师认为函证很可能无效。此时,注册会计师应当实施替代审计程序,获取充分、适当的审计证据。

【注意】

①很可能无效≠不重要

②如果不对应收账款函证,注册会计师应当在工作底稿中说明理由。

③函证应收账款可以采用抽样或者选取特定项目,但是函证银行存款不可以采用抽样或者选取特定项目,应当全部进行函证,除非不重要且重大错报风险很低。

二、函证的范围

1、可以运用审计抽样或者选取特定项目。

2、特定项目的选取:

①金额较大的项目;

②账龄较长的项目;

③交易频繁但期末余额较小的项目;

④重大关联方交易;

⑤重大或异常的交易;

⑥可能存在争议、舞弊或错误的交易。

三、函证的时间

1、注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证。

2、如果重大错报风险评估为低水平,可选择资产负债表日前适当日期为截止日实施函证,并对所函证项目自该截止日起至资产负债表日止发生的变动实施实质性程序。

【注意】必须对其后实施审计程序,采用实质性方案或综合性方案,将期中的审计证据合理的延伸至期末。

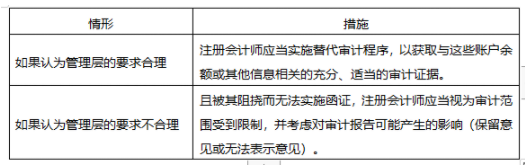

【考点3】管理层要求不实施函证时的处理

1、当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持。分为两种情况:

2、分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度,并考虑:

(1)管理层是否诚信;

(2)是否可能存在重大的舞弊或错误;

(3)替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。