为了帮助备考注会的考生们,更好的理解考点,夯实基础,233网校教研老师为大家整理汇总了《审计》每一章的高频难点,下面就一起来看看吧~

重要性是审计中非常重要的一个概念,它为注册会计师提供了一个衡量错报是否重大的标准; 如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表所作出的经济决策,则通常认为错报是重大的; 对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受二者共同影响; 不考虑错报对个别财务报表使用者可能产生的影响; | |||

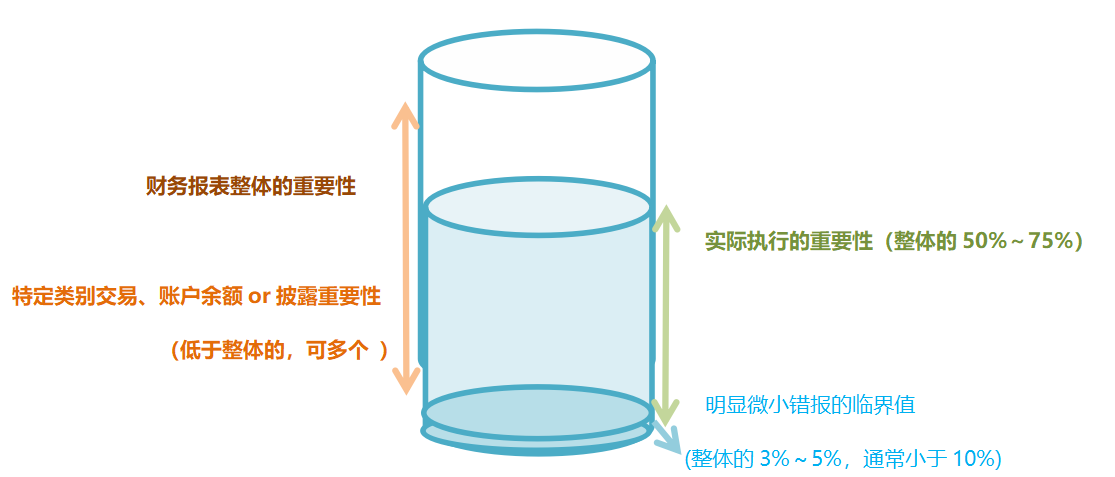

财务报表整体重要性 | 公式 | 财务报表整体重要性=基准×百分比 百分比和选定的基准之间存在一定联系。一般来说,把经常性业务的税前利润作为基准比把营业收入作为基准对应的百分比要高; | |

影响因素 | 基准: 1. 财务报表要素(如资产、负债、所有者权益、收入和费用); 2. 是否存在特定会计主体的财务报表使用者特别关注的项目; 3. 被审计单位的性质、所处的生命周期阶段及所处的行业和经济环境; 4. 被审计单位的所有权结构和融资方式(若仅通过债务融资,会更关注资产); 5. 基准的相对波动性; | 百分比: 1. 是否为上市公司或公众利益实体; 2. 财务报表使用者的范围; 3. 被审计单位是否由集团内部关联方提供融资或是否有大额对外融资; 4. 财务报表使用者是否对基准数据特别敏感等。(如具有特殊目的的使用者) | |

实际执行重要性 | 1. 通常选取高于实际执行的重要性的项目实施进一步审计程序,但还需考虑以下因素; 单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远远超过财务报表整体的重要性),注册会计师需要考虑汇总后的潜在错报风险; 对于存在低估风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序; 对于识别出存在舞弊风险的财务报表项目,不能因为其金额低于实际执行的重要性而不实施进一步审计程序。 2. 确定进一步审计程序的性质、时间安排和范围; | ||

比例选择 | 选择较低百分比(比如50%): 1. 首次接受委托的审计项目; 2. 连续审计项目,以前年度审计调整较多; 3. 项目总体风险较高,比如高风险行业、管理层能力欠缺、市场竞争和业绩压力较大; 4. 存在或预期存在值得关注的内部控制缺陷; | 选择较高百分比(比如75%): 1. 连续审计项目,以前调整较少; 2. 项目总体风险为低到中等; 3. 以前期间的审计经验表明内部控制运行有效;

| |

明显微小错报临界值 | 考虑因素 | 1. 以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额; 2. 重大错报风险的评估结果; 3. 被审计单位治理层和管理层对CPA与其沟通错报的期望;(理论上可为0) 4. 被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。 | |

作用 | 1.错报是否累积(高于该临界值则要累积) 2.明显微小错报:不需要累计(汇总数不会对财报使用者决策产生重大影响,无论从金额、性质来说均是明显微不足道的)。 3.若不确定是否明显微小,则不能认为这些错报是明显微小的。 | ||

重要性的使用 | 计划和执行阶段:①风险评估程序,识别评估重大错报风险,②进一步审计程序; 评价错报阶段:包含评价识别出的错报、未更正错报; | ||