注册会计师《审计》考试属于全面考核,重视基础。在近几年的考试中题目更加灵活,偏向实务;考生在备考时要注意客观题需全面掌握,对于主观题在课后需花费更多的时间去理解和灵活运用。小编整理汇总了审计历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《审计》历年考试真题及答案:第九章

第五节 销售与收款循环的实质性程序

1.(2014年考试真题)【多选题】下列各项审计程序中,可以为营业收入发生认定提供审计证据的有( )。

A.从营业收入明细账中选取若干记录,检查相关原始凭证

B.对应收账款余额实施函证

C.检查应收账款明细账的贷方发生额

D.调查本年新增客户的工商资料.业务活动及财务状况

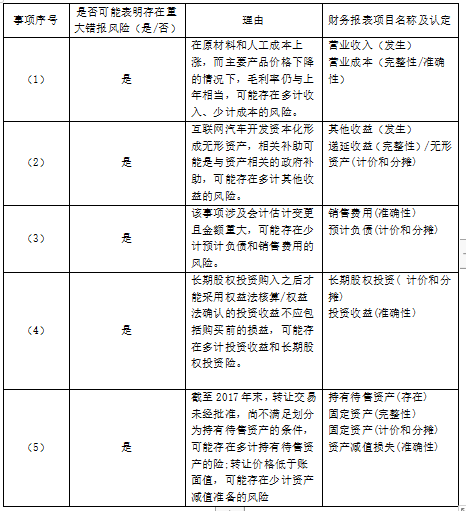

上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车的生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为1000万元,明显微小错报的临界值为30万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2017年,在钢材价格及劳动力成本大幅上涨的情况下,甲公司通过调低主打车型的价格,保持了良好的竞争力和市场占有率。

(2)2017年,甲公司首款互联网汽车研发项目取得突破性进展,于2017年末开始量产甲公司因此获得研发补助1800万元,并于2017年12月将相关开发支出转入无形资产。

(3)自2017年1月起,甲公司将产品质量保证金的计提比例由营业收人的3%调整为2%。

(4)2017年12月31日,甲公司以1亿元购入丙公司40%股权。根据约定,甲公司按持股比例享有丙公司自评估基准日2017年6月30日至购买日的净利润。

(5)2017年12月,甲公司与非关联方丁公司签订意向书,以3000万元价格向其转让一批旧设备。2018年1月,该交易获得批准并完成交付。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万元

针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

参考解析:

.png")