2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第二章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:诉讼时效制度(一)

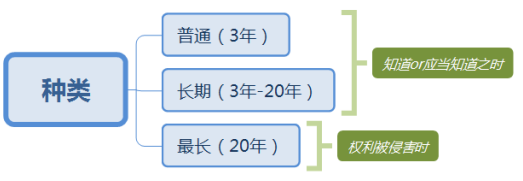

一、诉讼时效的种类和期间的起算

1、诉讼时效有以下几种:

(1)普通诉讼时效

向人民法院请求保护民事权利的诉讼时效期间为3年。法律另有规定的依照其规定。

(2)长期诉讼时效

长期诉讼时效,指时效期间比普通诉讼时效的3年要长,但不到20年的诉讼时效。

【注意】根据《合同法》的规定,涉及货物买卖合同及技术进出口合同争议提起诉讼或者仲裁的期限为4年。

(3)最长诉讼时效

最长诉讼时效,是指期间为20年的诉讼时效期间。权利被侵害超过20年的,人民法院不予保护。

【注意】最长诉讼时效期间可以适用诉讼时效的延长,但不适用诉讼时效期间的中断、中止等规定。

2、诉讼时效期间的起算

诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。

【注意】特殊情况:

(1)附条件或者附期限的债的请求权,从条件成就或者期限届满之日起算;

(2)定有履行期限的债的请求权,从清偿期届满之日起算;

(3)未定有履行期限或者履行期限不明确的债的请求权,可以确定履行期限的,履行期限届满之日;不能确定履行期限的,宽限期届满之日;不履行的,明确表示之;

(4)无民事行为能力人或者限制民事行为能力人对其法定代理人的请求权的诉讼时效期间,自该法定代理终止之日起计算;

(5)未成年人遭受性侵害的损害赔偿请求权的诉讼时效期间,自受害人年满18周岁之日起计算;

(6)请求他人不作为的债权请求权,应当自权利人知道义务人违反不作为义务时起算;

(7)国家赔偿的诉讼时效的起算,自国家机关及其工作人员行使职权时的行为被依法确认为违反之日计算。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】