2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第三章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:所有权

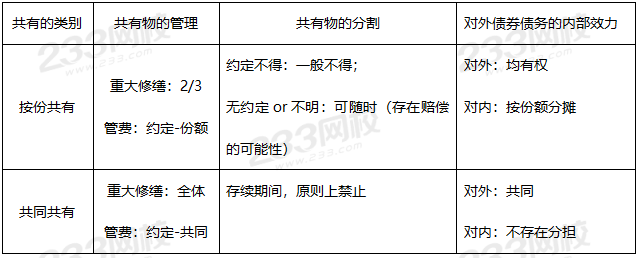

一、共有(★★★)

(一)按份共有

1、共有物的管理

按份共有人对共有的不动产或者动产作重大修缮的,应当经占份额2/3以上的按份共有人同意,但共有人之间另有约定的除外。

对共有物的管理费用以及其他负担,有约定的,按照约定,没有约定或者约定不明确的,按份共有人依照其份额负担。

2、共有物的分割

共有人约定不得分割共有的不动产或者动产,以维持共有关系的,应当按照约定,但共有人有重大理由需要分割的,可以请求分割;没有约定或者约定不明确的,按份共有人可以随时请求分割。

【注意】因分割对其他共有人造成损害的,应当给予赔偿。

3、对外债权债务的内部效力

对外关系上,任何一位按份共有人均有权主张全部债务或有义务承担全部债务。在共有人内部关系上,除共有人另有约定外,按份共有人按照份额享有债权、承担债务。

(二)共同共有

1、共有物的管理

对共有的不动产或者动产作重大修缮的,应当经全体共同共有人同意,但共有人之间另有约定的除外。

对共有物的管理费用以及其他负担,有约定的,按照约定,没有约定或者约定不明确的,共同共有人共同负担。

2、共有物的分割

共同共有关系存续期间,原则上禁止对共有物进行分割,原因在于,分割共有物即意味着共同共有关系的破裂。

3、对外债权债务的内部效力

共同共有人之一对外受领的全部债权所得为所有共有人分享,其他共有人不存在主张分享的问题;用以承担债务的财产属于全体共有人共同共有的财产,故对外承担债务后,共有人之间亦不存在分担的问题。

二、善意取得制度(★★★)

【提示】善意取得制度对于动产和不动产均适用,但构成要件和法律效果有所不同:特别之处:

1、构成要件:交付问题(交付or登记);善意问题。

2、特别法律效果:善意取得不动产,不消除不动产上其他已登记之物权,此与动产不同。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】