2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第七章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:公司债券的发行

一、公司债券的发行

公司债券可以公开发行,也可以非公开发行。上市公司、股票公开转让的非上市公众公司发行的公司债券,可以附认股权、可转换成相关股票等条款。

公司债券的期限为1年以上,公司债券每张面值100元,发行价格由发行人与保荐人通过市场询价决定。

(一)公司债券的公开发行

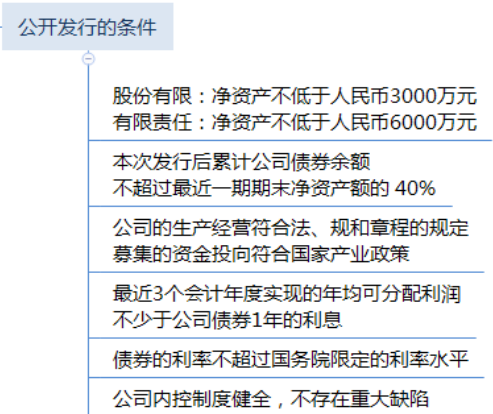

1、公开发行公司债券,应当符合下列条件:

(1)股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元。

(2)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。

(3)公司的生产经营符合法律、行政法规和公司章程的规定,募集的资金投向符合国家产业政策。

(4)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

(5)债券的利率不超过国务院限定的利率水平。

(6)公司内部控制制度健全,内部控制制度的完整性、合理性、有效性不存在重大缺陷。

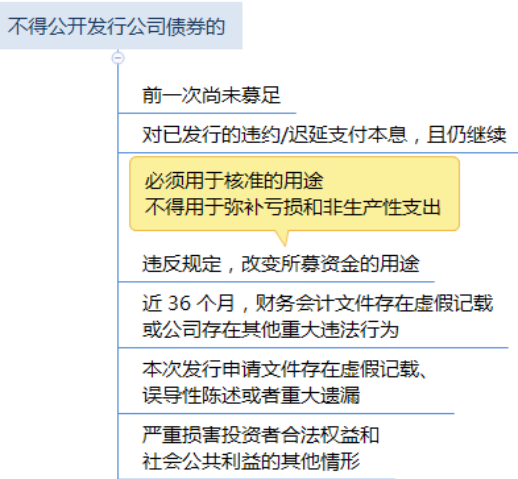

2、公司存在下列情形的,不得公开发行公司债券:

(1)前一次公开发行的公司债券尚未募足;

(2)对已发行的公司债券或者其他债务有违约或者迟延支付本息的事实,仍处于继续状态;

(3)违反规定,改变公开发行公司债券所募资金的用途;

(4)最近36个月内公司财务会计文件存在虚假记载,或公司存在其他重大违法行为;

(5)本次发行申请文件存在虚假记载、误导性陈述或者重大遗漏;

(6)严重损害投资者合法权益和社会公共利益的其他情形。

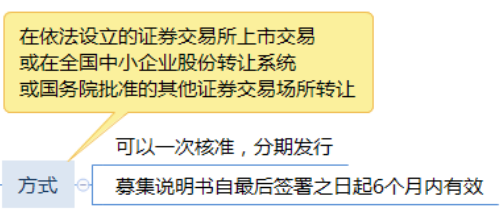

3、公开发行的方式

公开发行公司债券,可以申请一次核准,分期发行。

公开发行公司债券的募集说明书自最后签署之日起6个月内有效。

(二)公司债券的非公开发行

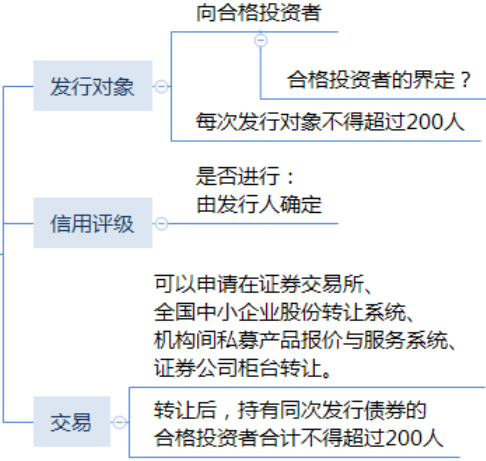

1、发行对象:非公开发行的公司债券应当向合格投资者发行,不得采用广告、公开劝诱和变相公开方式,每次发行对象不得超过200人。

2、非公开发行公司债券是否进行信用评级由发行人确定,并在债券募集说明书中披露。

3、非公开发行公司债券,可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。

【注意】转让后,持有同此发行债券的合格投资者合计不得超过200人。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】