2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第七章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:可转换公司债券的发行

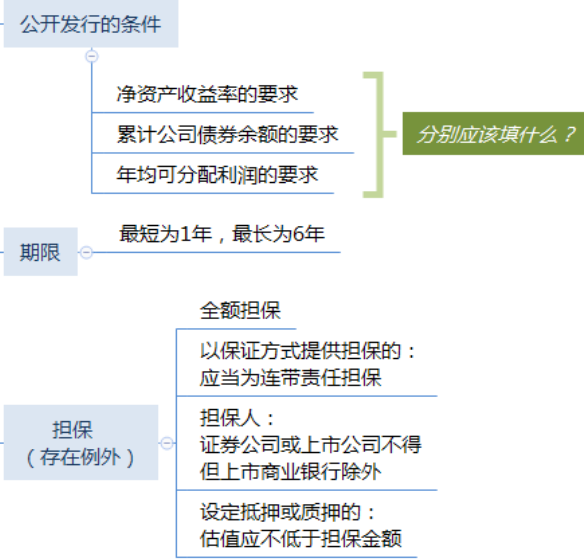

1、公开发行可转换债券的条件

上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应当符合以下条件:

(1)最近3个会计年度加权平均净资产收益率平均不低于6%;

(2)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%;

(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

2、可转换债券的期限、面值和利率

可转换公司债券的期限最短为1年,最长为6年。

3、可转换债券持有人的权利保护

(1)公开发行可转换公司债券,应当提供担保,但最近一期期末经审计的净资产不低于人民币15亿元的公司除外。

(2)提供担保的,应当为全额担保,担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债券的费用。

(3)以保证方式提供担保的,应当为连带责任担保,且保证人最近一期经审计的净资产额应不低于其累计对外担保的金额。

(4)证券公司或上市公司不得作为发行可转债的担保人,但上市商业银行除外。

(5)抵押或质押财产的估值应不低于担保金额。

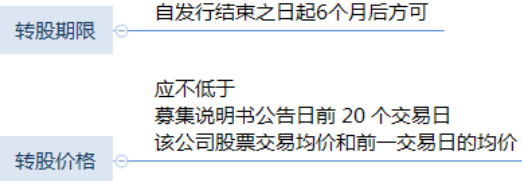

4、可转换公司债券转为股份

(1)可转换公司债券自发行结束之日起6个月后方可转换为公司股票,转股期限由公司根据可转换公司债券的存续期限及公司财务状况确定。

(2)转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前一交易日的均价。

【考点落地】

1、[单选题]根据证券法律制度的规定,下列关于公开发行可转换公司债券提供担保的表述中,正确的是( )。

A、最近一期期末经审计的净资产不低于人民币20亿元的公司公开发行可转换公司债券的,应当提供担保

B、担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用

C、上市商业银行不得作为发行可转债的担保人

D、以保证方式提供担保的,可以是连带责任保证,也可以是一般保证

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】