2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《经济法》知识点第七章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《经济法》知识点总结:上市公司收购概述

一、上市公司收购概述(★★★)

1、上市公司收购的概念

上市公司收购,是指收购人通过在证券交易所的股份转让活动持有一个上市公司的股份达到一定比例或通过证券交易所股份转让活动以外的其他合法方式控制一个上市公司的股份达到一定程度,导致其获得或者可能获得对该公司实际控制权的行为。

2、上市公司收购人的目标:获得对上市公司的实际控制权

实际控制是指:

(1)投资者为上市公司持股50%以上的控股股东;

(2)投资者可以实际支配上市公司股份表决权超过30%;

(3)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(4)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

(5)中国证监会认定的其他情形。

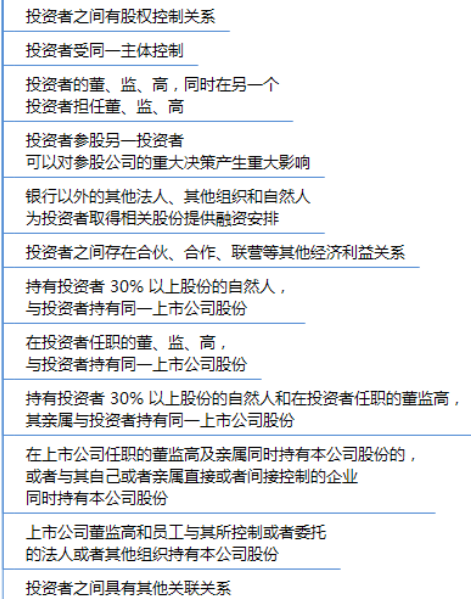

2、上市公司收购人:收购人包括投资者及与其一致行动的他人。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】