知识点:管理用财务分析体系

鉴于传统杜邦分析体系存在“总资产”与“净利润”不匹配、未区分经营损益和金融损益、未区分经营负债和金融负债等诸多局限,故应基于改进的管理用财务报表重新设计财务分析体系。

(一)改进财务分析体系的核心公式

该体系的核心公式如下:

|

主要财务比率 |

计算公式 |

相关指标的关系 |

|

1.税后经营净利率 |

税后经营净利润/销售收入 |

净经营资产净利率=税后经营净利率×净经营资产周转次数 |

|

2.净经营资产周转次数 |

销售收入/净经营资产 |

|

|

3净经营资产净利率 |

税后经营净利润/净经营资产 |

|

|

4.税后利息率 |

税后利息费用/净负债 |

|

|

5经营差异率 |

净经营资产净利率-税后利息率 |

|

|

6.净财务杠杆 |

净负债/股东权益 |

|

|

7.杠杆贡献率 |

经营差异率×净财务杠杆 |

|

|

8.权益净利率 |

净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆 | |

|

其他指标 |

经营营运资本周转次数、净经营长期资产周转次数、净经营资产权益乘数 | |

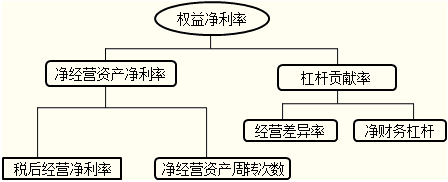

(二)改进的财务分析体系的基本柜架

根据管理用财务报表,改进的财务分析体系的基本柜架如图所示。

(三)权益净利率的驱动因素分解

各影响因素对权益净利率变动的影响程度,可使用连环代替法测定。

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

(四)杠杆贡献率的分析

杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

可以用连环替代法分别分析税后利息率、净经营资产净利率、净财务杠杆的变动对杠杆贡献率的影响程度。

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

233网校编辑推荐: