知识点:非货币性资产交换的认定

一、非货币性资产交换的认定

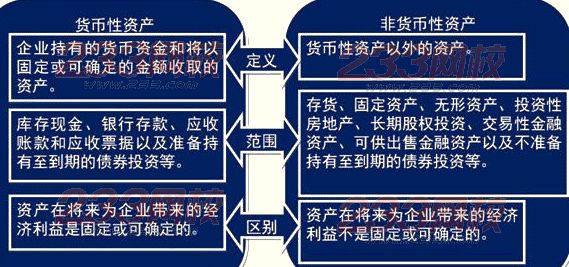

1.定义、范围、区别

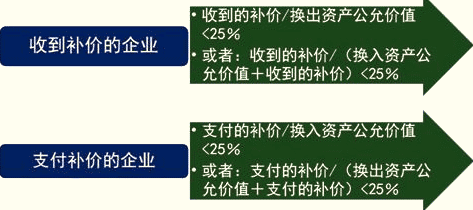

2.涉及补价的判断

交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。判断标准如下:

注意:

◆ 教材在计算上述比例时,分子和分母均不含增值税,即补价为不含增值税的补价。

◆ 补价比例高于25%(含25%),是货币性资产交换,按《企业会计准则第14号——收入》等相关规定处理。

二、本准则不涉及的交易和事项

1.与所有者或所有者以外方面的非货币性资产非互惠转让。如以非货币性资产作为股利发放给股东,政府无偿提供非货币性资产给企业建造固定资产等。

2.在企业合并、债务重组中和发行股票取得的非货币性资产。