知识点:企业合并概述

一、企业合并的界定

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

注意:(1)对业务的控制;(2)报告主体的变化。报告主体的变化产生于控制权的变化。

二、按合并方式分类

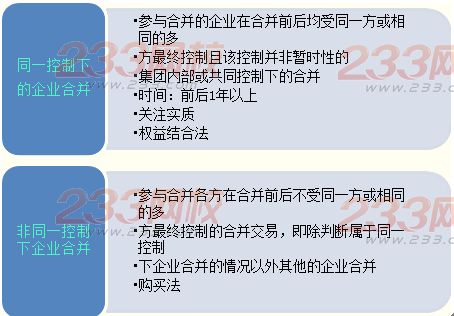

三、按是否受同一方控制(会计处理)分类

知识点:企业合并概述

一、企业合并的界定

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

注意:(1)对业务的控制;(2)报告主体的变化。报告主体的变化产生于控制权的变化。

二、按合并方式分类

三、按是否受同一方控制(会计处理)分类

责编:cll