第三章 风险应对的主要措施

汇总推荐>> 2013年注册会计师综合阶段考点讲义汇总

风险应对、特别风险、对舞弊及法律法规的考虑

考情分析:该专题内容难度适中,但考试中会涉及到相关的知识。希望大家能够结合前后其他相关专题的内容进行掌握。

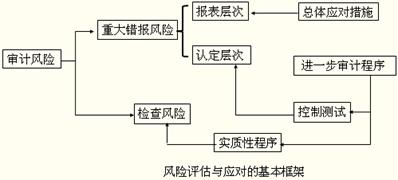

一、报表层次重大错报风险的总体应对

注册会计师应当针对评估的重大错报风险实施程序,即针对评估的财务报表层次重大错报风险确定总体应对措施,并针对评估的认定层次重大错报风险设计和实施进一步审计程序,以将审计风险降至可接受的低水平。

(一)财务报表层次重大错报风险与总体应对措施

注册会计师应当针对评估的财务报表层次重大错报风险确定下列总体应对措施:

1.向项目组强调保持职业怀疑的必要性

2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作

3.提供更多的督导

4.在选择拟实施的进一步审计程序时融入更多的不可预见因素

5.对拟实施审计程序的性质、时间安排和范围作出总体修改(参见控制环境存在缺陷时的总体应对措施)

●财务报表层次的重大错报风险很可能源于薄弱的控制环境。如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间安排和范围作出总体修改时应当考虑:

(1)在期末而非期中实施更多的审计程序。控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。(时间安排)

(2)通过实施实质性程序获取更广泛的审计证据。(性质)

(3)增加拟纳入审计范围的经营地点的数量(范围)

(二)增强审计程序不可预见性的方法

1.增加审计程序不可预见性的思路

注册会计师可以通过增加审计程序提高审计程序的不可预见性,例如:

(1)对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。

(2)调整实施审计程序的时间,使其超出被审计单位的预期。

(3)采取不同的审计抽样方法,使当年抽取的测试样本与以前有所不同。(例如,从货币单位抽样改为随机抽样;在等距抽样中增加抽样起点的个数等)。

(4)选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

2.增加审计程序不可预见性的示例

以“销售/应收账款”为例

(1)向以前审计过程中接触不多或未曾接触过的被审计单位员工询问,例如负责处理大客户账户的销售部人员。

(2)改变实施实质性分析程序的对象,例如对收入按细类进行分析。

(3)针对销售和销售退回延长截止测试期间。

(4)实施以前未曾考虑过的审计程序,例如:

①函证确认销售条款或者选定销售额较不重要,以前未曾关注的销售交易,例如对出口销售实施实质性程序;

②实施更细致的分析程序,例如使用计算机辅助审计技术复核销售及客户账户;

③测试以前未曾函证过的账户余额,例如,金额为负或是零的账户,或者余额低于以前设定的重要性水平的账户;

④改变函证日期,即把所函证账户的截止日期提前或者推迟;

⑤对关联公司销售和相关账户余额,除了进行详细函证外,再实施其他审计程序进行验证。

(三)总体应对措施对拟实施进一步审计程序的总体方案的影响

1.拟实施进一步审计程序的总体方案包括实质性方案和综合性方案。

(1)实质性方案是指注册会计师实施的进一步审计程序以实质性程序为主;

(2)综合性方案是指注册会计师在实施进一步审计程序时,将控制测试与实质性程序结合使用。

2.当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性以及重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

考试指南:2013注会注会各科考试时间 注册会计师考试大纲 考试科目

备考专题:2013年注册会计师考试备考专题 2013年注册会计师考试课后章节练习及答案专题

为了帮助大家通过考试,233网校提供会计单科VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!