A、从使用赊销额改为使用销售收入进行计算

B、从使用应收账款平均余额改为使用应收账款平均净额进行计算

C、从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

D、从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

32. 下列关于成本差异计算的表达式中,不正确的是()。

A、材料数量差异=(实际材料用量一实际产量×单位标准用量)×标准价格

B、直接人工效率差异=(实际工时一标准工时)×标准工资率

C、变动制造费用效率差异=(实际工时一标准工时)×变动制造费用标准分配率

D、固定制造费用效率差异=(实际工时一预算产量标准工时)×固定制造费用标准分配率

33. 本月生产甲产品1000件,实际耗用A材料2000公斤,A材料实际价格为每公斤20元。该产品A材料的用量标准为2.5公斤,标准价格为每公斤18元,其直接材料价格差异为()元。

A、一9000

B、一4000

C、4000

D、10000

34. 某公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,企业生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。根据上述数据计算,10月份公司变动制造费用效率差异为()元。

A、一100

B、100

C、400

D、320

35. (2004年)关于企业公平市场价值的以下表述中,正确的有()。

A、公平市场价值就是未来现金流量的现值

B、公平市场价值就是股票的市场价格

C、公平市场价值应该是股权的公平市场价值与债务的公平市场价值之和

D、公平市场价值应该是持续经营价值与清算价值中的较高者

简答题

36. (2011年)C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下:

(1) C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。

(2) C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。

(3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

要求:

(1)计算C公司2011年至2013年的股权现金流量;

(2)计算C公司2010年12月31日的股权价值。

37. (2009年旧制度)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

38. (2009年旧制度)C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时问,一次订货成本72元。

外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

39. (2003年)假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

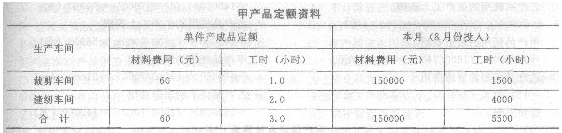

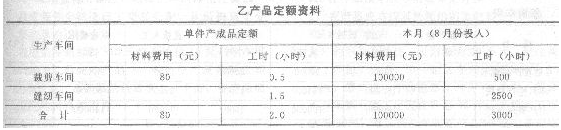

40. (2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。